今年以來,煤炭板塊漲勢兇猛,煤炭開採加工概念指數年内漲幅超34.84%,煤炭概念指數年内亦漲幅超24.18%,堪稱A股舞台上最耀眼的明星。

6月8日,煤炭相關板塊再度走強,煤炭開採加工概念指數大漲5.29%,漲幅居前;煤炭概念亦大漲3.66%。

個股方面,上海能源(600508.SH)、安源煤業(600397.SH)、兗礦能源(600188.SH)、蘭花科創(600123.SH)、大有能源(600403.SH)等紛紛漲停,中煤能源(601898.SH)、山西焦煤(000983.SZ)等在内的多只煤炭股,漲勢喜人。

消息面上,據報道,6月8日(當地時間),烏克蘭總統澤連斯基稱,今年烏克蘭將遭遇自獨立以來形勢最復雜的一個冬季,為做好新採暖季的準備,烏克蘭將暫停出口天然氣和煤炭,以滿足國内供應。

01煤炭板塊暴漲背後:行業高景氣度或持續

作為周期股的代表,煤炭板塊的漲跌,往往與煤炭價格息息相關。

以2021年8月份那波上漲行情為例,在動力煤期貨與現貨價格上漲之際,二級市場煤炭板塊也開始啓動。同年9月份,煤炭指數與動力煤價格均達到峰值。

2022年以來,煤價依舊高位運行,表現較為平穩,當前動力煤出廠價在900元/噸上下浮動。

機構認為,本輪煤炭行情的核心邏輯是產能周期催化,供需錯配帶來行業高景氣,上行空間有望持續超市場預期。

在需求端,進入6月,全國氣溫明顯升高,疊加各地復產復工加快推進,電力和煤炭的迎來需求旺季,對煤價形成強有力的支撐。 庫存方面,當前時空節點逐步靠近迎峰度夏,港口庫存或將持續累庫。供給端,目前整個市場原煤產量供給沒有完全釋放。

國内煤炭供不應求,而海外煤炭供需狀況則更加緊張。

自2021年以來,全球以動力煤為首的能源價格飙漲。世界銀行在《大宗商品市場展望》中指出,2022年,預計歐洲天然氣價格達到2021年的兩倍,煤炭價格上漲80%,接近翻倍。煤炭、天然氣價格均創歷史新高。當前歐洲部分地區出現天然氣緊缺的狀況,煤炭供應情況亦不樂觀。

從驅動因素來看,2022年後疫情時代,歐美等國開始進行新一輪經濟復蘇刺激,而煤炭作為制造業基本能耗,其需求快速上行導致供不應求,價格持續高位波動。

此外,俄烏衝突,疊加印尼(全球最大的煤炭出口國)出口禁令等因素,進一步加劇了全球能源緊張的形勢。

據悉,俄羅斯是石油、天然氣、煤炭出口大國,2020年俄羅斯石油出口量佔全球11.08%,天然氣出口量佔全球16.07%,煤炭出口量佔全球17.08%。因此,俄羅斯煤炭被實施禁運,直接影響全球能源供給,價格大幅擡高。

眾所周知,我國是全球最大的煤炭消費國。旺盛的需求、優質資源稀缺,以及進口煤價格優勢(低於國產價)等因素支撐我國煤炭進口需求。

然而,當前國内進口煤採購價格「倒掛」,嚴重壓縮貿易商利潤空間,從而挾制我國煤炭進口。數據顯示,今年1-4月全國共進口動力煤(包含褐煤)數量為7,540.6萬噸,同比下降16.2%。

伴隨著國内煤炭進口量減少,也進一步加劇國内煤炭供給緊張形勢,支撐國内煤炭價格高位運行。

因此,多方機構認為,緊平衡是煤炭行業未來幾年一個大趨勢。

02煤炭股業績全面提速

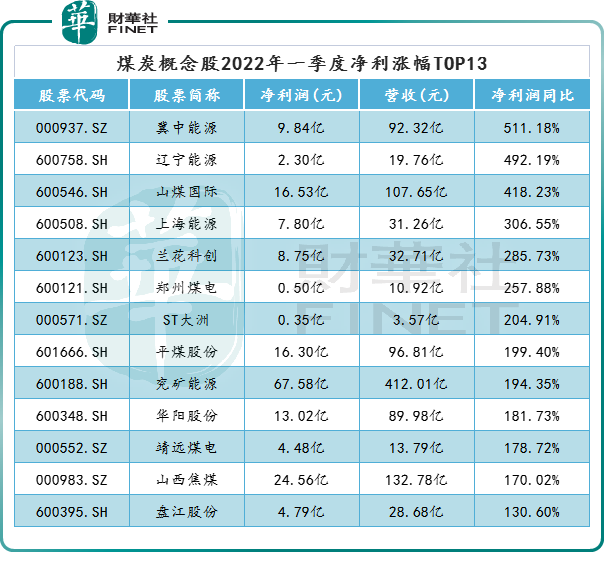

業績方面,得益於煤炭行業的供需兩旺、煤價上漲。2022年一季度,煤炭企業經營業績普遍延續2021年高增長態勢,業績十分搶眼。

同花順數據顯示,33只概念股中,有31家上市公司一季度實現盈利,13家企業淨利翻番。其中,冀中能源一季度淨利同比暴增超5倍,位居榜首;緊跟其後的是遼寧能源、山煤國際,兩者淨利漲幅超4倍。

對於一季度業績大幅增長,冀中能源表示,煤炭市場價格一季度以來持續高位運行,公司強化提質增量的工作目標,使企業效益同比增長較高。

受益於基本面向好,二級市場煤企股價也是扶搖直上。

從年初迄今,山煤國際累計漲幅達196.4% ,平煤股份股價翻倍,山西焦煤、蘭花科創、上海能源、兗礦能源、中煤能源累計漲幅均超70%。

展望後市,信達證券表示,依據3-5年的建礦周期判斷,煤炭行業仍處在高景氣發展階段,基本面、政策面共振,現階段配置煤炭板塊正當時。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享