目前,新能源汽车动力电池路线呈现百家争鸣状态,但如今的技术路径只是冰山一角,终局未到。

国内三元软包电池龙头孚能科技(688567.SH),是目前国内前十大动力电池厂商中唯一一家仍坚持在三元软包路线的企业。

资本市场对孚能科技的技术路线并没有像宁德时代(300750.SZ)等磷酸铁锂电池厂商一样热情。当前,孚能科技的市值仅300多亿元,股价始终缺乏亮眼的表现,与其他头部厂商差距巨大。但孚能科技董事长王瑀认为:投资者要看长线投资,投资不是炒股,企业的基本面非常重要。

在王瑀看来,软包电池的技术相比特斯拉的4680电池、比亚迪(002594.SZ)的刀片电池和宁王的麒麟电池更先进。

基于此,孚能科技做三元软包电池领域领头羊的意志相当坚定,不惜投入重金寻找下一代更具竞争力的动力电池。

近日,孚能科技的战略及新品发布会再次向市场展现出了其不走寻常路的“玩法”。

疯狂的半固态电池:充电10分钟,续航400公里

孚能科技对动力电池技术研发的力度并不含糊,保持着“投产一代、储备一代、开发一代”的技术开发思路。

当下,除了新一代车用软包动力电池包系统即将进入产业化外,孚能科技在半固态电池领域也宣布取得重大进展。其半固体电池产品的实力,已在近日的发布会上进行官宣。

9月9日,孚能科技在发布会上正式推出全新动力电池解决方案——SPS(SuperPouchSolution),提出一整套涉及从电芯到系统,从制造到直接回收的创新解决方案。

发布会结束后的首个股票交易日(9月13日),孚能科技股价闻风起舞,当日收涨5.53%,领涨锂电池板块。

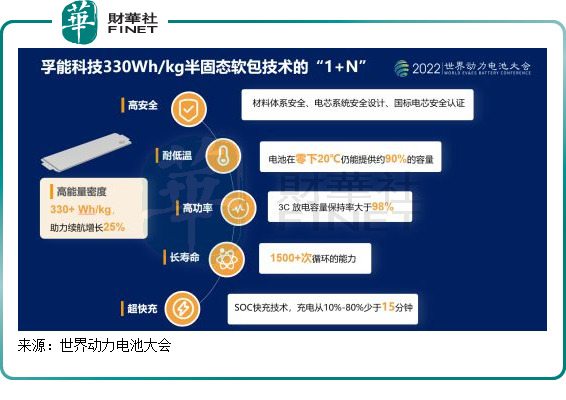

孚能科技在发布会上向市场披露了“黑科技”般的SPS:可以使电池系统部件减少50%,材料成本降低33%,提升体积利用率到75%;与搭载4680圆柱电池的车型相比,SPS的体积利用率高出12%,拥有3倍循环寿命,导热效率提升60%。

而SPS的“心脏”——电芯,孚能科技推出了全极耳、多极耳大软包动力电芯。该电芯应用了半固态电解质,降低了液态电解液的用量,还改变了上一代动力电池系统多电芯串联的设计,简化了电池系统结构。

针对半固态电池产品,孚能科技将推出2.4C、3C和4C三种倍率快充电芯,分别对应带电量150kWh、100kWh和75kWh,对应续航里程1000km、800km和600km,充电10分钟可补能40%、50%和70%,分别实现400km、400km和420km的续航里程。

随着半固态电池技术日趋成熟,孚能科技宣布将在9月正式量产半固态电池。

在半年报中,孚能科技表示:目前公司已少量送样330Wh/kg的半固态第一代电池产品并获得了良好反馈,未来随着公司新生产基地的建成将逐步量产。该技术将在全球范围内应用,并且公司借此荣获“美国USCAR2020年度团队成就奖”,该技术已通过美国的第三方相关认证。

半固态电池或将更吃香?

当前市场上的动力电池多数均是采用充满电解液的锂电池,但作为有机液体,电解液在高温下容易氧化分解,从而产生加剧燃烧的倾向。

而固态电池是下一代动力电池研发的重要方向,技术路线是使用固体电解质替代液态锂电池的电解质和隔膜,具有不可燃、无腐蚀、不挥发、不存在漏液问题等安全优势。但目前固态电池技术还不成熟,生产成本高昂,暂时无法成为市场的主流。

因此,半固态电池成为了孚能科技等不少动力电池厂商争夺市场的一个焦点。

所谓半固态电池,也叫作“混合固液电解质电池”,指的是电解液含量在10%以下的固液混合电池,它是介于锂电池与固态电池之间的过渡性方案。

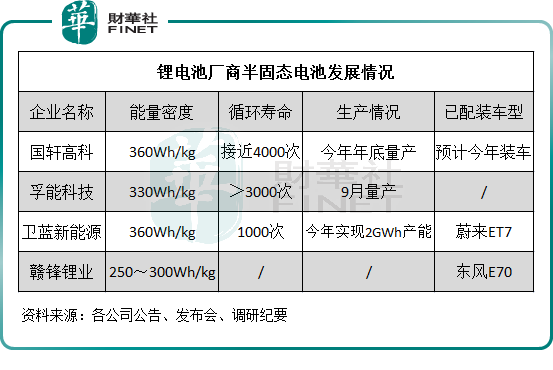

国内不少企业推出的半固态电池,除了孚能科技外,宁德时代、国轩高科(002074.SZ)、赣锋锂业(002460.SZ)、辉能科技等企业都有在布局半固态电池。他们的半固态电池各有特色,但都有一个共同点:比现有锂电池的能量密度有所提高,安全性也更佳。此外,半固态电池还有体积更小,寿命更长等优点。

因此,很多业内人士一致看好未来半固态电池的发展。

能量密度更高,意味着半固态电池能更好的缓解车主们的续航焦虑,这是半固态电池未来能否站上市场C位的关键。

在这方面,孚能科技的半固态电池也实现了高能量密度。根据世界动力电池大会,孚能科技半固态电池的能量密度达到了330Wh/kg。而从化学体系来看,磷酸铁锂电池能量密度的理论值只有170Wh/kg,宁王麒麟电池的能量密度也只有255Wh/kg。

结合其他性能的优化,可以看出孚能科技半固态电池的综合优势已领先于市场现有的磷酸铁锂电池,在市场电池技术中达到了前列。

对比市场上其他竞争对手,孚能科技其实并不是最强者。

国轩高科也不甘落后,其半固态电池预计将于今年年底小批量装车。资料显示,国轩高科半固态电池单体能力密度达到了360Wh/kg,配套车型的续航里程超过1000KM,显著强于孚能科技,也优于国轩高科单体能量密度为210Wh/kg的磷酸铁锂产品。

此外,卫蓝新能源、赣锋锂业(002460.SZ)在半固态电池方面的也取得重大进展,产品均实现了装车。

孚能科技的半固态电池在能量密度和性能方面整体具备了优势,但相较于其他竞争对手还尚未装配车型。有市场消息称,其首批合作车型为岚图、创维。

虽然半固态电池尚未寻得下游车企的订单,但孚能科技对动力电池的野心已不仅仅表现在半固态领域,其中长远目标是朝着固态电池领域进军。

按照孚能科技“投产一代、储备一代、开发一代”的技术开发思路,目前330-375Wh/kg路线的电池正在储备中,400Wh/kg路线电池正在开发中。预计在2027-2030年,公司360Wh/kg的新产品将批量投入市场,预计在2030年以后将实现向全固态软包电池产品的转变。

就目前来看,孚能科技此次描绘的宏伟蓝图,中长期意义或更大,短期而言还不具备可观的商业价值。

东兴证券研报表示,半固态电池的离子电导率低于液体,因此固液电解质的锂离子电导率可能会有所下降,带来倍率性能的下降。新技术因为材料体系的更新、生产工艺成熟度不高等因素,在降低成本方面或许需要一段时间。

因此,目前半固态电池在市场上的竞争力还不够强,产业化仍需时日,未来市场还有待走向成熟。

经营困境倒逼技术升级

在大力推动软包动力电池包系统、半固态电池和超快充技术等方面研发及应用的背后,孚能科技正经历着客户集中度高、三元软包电池市场增长空间受挤压、以及盈利能力不稳定等困境。

推出更具竞争力的新品,以为车企创造需求,以及提升产能规模,成为孚能科技扭转经营颓势的重要路径。

我国动力电池市场异常激烈,且磷酸铁锂正加速渗透市场,使孚能科技三元软包产品在市场中实现突破的难度日趋加大。

我们看一下以下两组数据:

1、今年前8月,国内磷酸铁锂电池累计装车量占比达59.2%,市占率不断提升,继续拉开与三元电池的距离;

2、2019年-2021年,三元软包动力电池在国内市场份额占比分别为6.58%、6.25%和5.95%,市场份额持续下降且相对较小。

国内对三元软包动力电池的需求增速显然不及磷酸铁锂电池,且市场份额不断被压缩,对孚能科技来说显然不利于市场开拓。而海外市场恰恰相反,对三元软包动力电池需求旺盛,市占率接近5成。

今年上半年,孚能科技有44.63%的收入来自海外地区,收入主要还是靠国内市场。

因此,孚能科技在国内面对的市场增长空间远不及宁德时代和中创新航等厂商的情况下,提升盈利能力的难度显然更大。

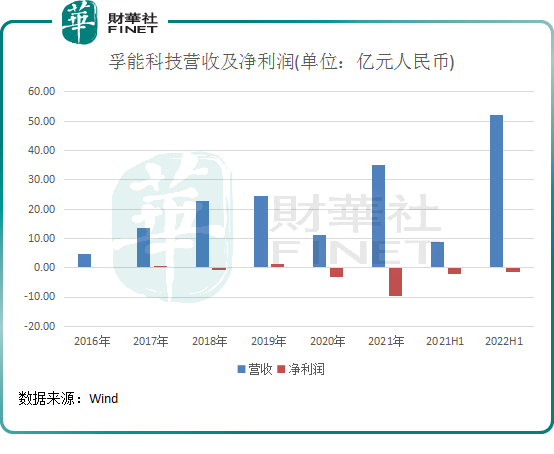

上图可以看到,2016年以来,孚能科技整体亏多赚少,与那些简直“躺赚”的动力电池厂商相比可谓云泥之别。

造成孚能科技亏损的原因很多,在2022年半年报中,孚能科技提到主要有几点:产品售价下降、原材料价格上涨、与下游客户价格调整存滞后性以及低价维护与客户的关系。

这也从侧面说明,相比磷酸铁锂市场,三元电池市场是一块“硬骨头”。而这种背景下,孚能科技的客户依赖症,更加剧了其发展的不确定性。

2019年,孚能科技的主要客户只有北汽和长城这两家车企,2020年起,来自这两家车企订单大幅减少,公司主要客户转变成为了广汽和奔驰,但依赖客户的风险仍存。

广汽可谓是孚能科技的“金主”,2021年来自广汽的销售收入占了公司的42.61%,主要是受广汽埃安销量快速增长所驱动。

但是,广汽近期表示“不愿为电池厂商打工”,要实现电池自供。最近,广汽埃安再放狠话:“电池公司我们刚刚已经成立了,就自己做电池。以前我不敢说这话,得罪人,现在我就敢说了。”

从今年5月到8月,广汽埃安连续四月销量超过2万,本土企业新能源车销量仅次于比亚迪,这对孚能科技来说确实是一位大“金主”。但孚能科技怎能确保广汽埃安在经历股改和自建电池工厂后,不会失去这位大佬?

因此,孚能科技只有加大研发投入,向市场推出能量密度更高、更安全的三元软包电池,才有可能在国内市场争取到更广泛的客户群体,从而抬高公司的发展价值。

值得留意的是,孚能科技也有意在实现产品的多元化,其计划在2023年推出钠离子电池、磷酸铁锂、磷酸锰铁锂等第一代产品,实现产品的多层覆盖。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享