在今年夏天,新能源汽車板塊充當二級市場反彈急先鋒,而這背後離不開銷量持續攀升的支撐。

據乘聯會最新數據,今年8月新能源乘用車零售銷量達到52.9萬輛,同比增長111.2%。今年1-8月新能源乘用車國内零售326.2萬輛,同比增長119.7%。

在新能源汽車火熱的背景下,A股汽車零部件板塊也是妖股頻出,邦德股份(838171.BJ)、浙江世寶(002703.SZ)均上演多日漲停板的好戲,其中浙江世寶5天4漲停,9月14日至20日漲幅近50%。

與此同時,在新能源汽車行業高景氣的推動之下,相關汽車零部件企業進入密集擴產期,9月份以來,包括拓普集團(601689.SH)、文燦股份(603348.SH)在内的多家汽車零部件上市公司發佈擴產、投資相關動態。其中,當屬國内線控底盤龍頭拓普集團擴產動態最受資本市場關注。

不斷投資汽車零部件,加碼主業

線控底盤是自動駕駛的基石,是新能源車很重要的一個零部件產品。國内線控底盤龍頭拓普集團在此領域不斷加碼,近期又宣佈投資擴產了。

根據拓普集團9月26日公告,公司在9月23日與西安經濟技術開發區管委會簽署《汽車零部件生產項目入區協議》,擬在西安經濟技術開發區投資約30億元,規劃用地規模約400畝,建設新能源汽車核心零部件生產基地,主要生產新能源汽車核心模塊及系統部件,包括輕量化底盤、内外飾功能件、智能刹車系統、智能轉向系統等。項目分三期實施。

對於這次投資,公司認為:

西安生產基地區位優勢明顯,客戶資源豐富,可以提升公司快速響應能力,有效降低生產和運輸成本,提升公司競爭力和客戶滿意度。

在汽車行業電動化、網聯化、智能化的變革時代,傳統的供應關系需要重塑,Tier0.5級合作模式優勢明顯。該基地可以有效解決客戶需求,緩解公司訂單及產能需要。

公司不斷加碼新能源車相關零部件業務,對於汽車底盤等關鍵產品,在本次投資之前,實際上公司在近期已連續多次投資:

2022年8月18日,公司公告擬在安徽壽縣新橋國際產業園投資25億元分期建設輕量化底盤、一體化車身及内飾系統等新能源汽車關鍵產品的生產基地(8月19日公告);2022年7月12日,公司公開發行25億元可轉債(7月12日公告),用於在寧波杭州灣新區四期、五期建設共計480萬套輕量化底盤系統項目,預計將於2023年10月底竣工投產。

為何不斷加碼汽車重要零部件?

上述投資動作正是公司持續推進平台化戰略的體現。拓普集團的主營業務為汽車零部件的研發、生產及銷售,今年中報顯示,目前拓普集團形成以「減震+内飾」為拳頭產品,「輕量化+熱管理+底盤+空懸+智能駕駛+智能座艙」為新增長點的八大模塊戰略佈局。

據今年中報,拓普集團持續與國内外重要新能源車企展開合作。在國内市場,公司與比亞迪(002594.SZ)、吉利新能源(吉利汽車,00175.HK)、賽力斯(601127.SH)、蔚來(09866.HK)、小鵬(09868.HK)、理想(02015.HK)等新能源車企的合作進展迅速。

在國際市場,公司與美國的創新車企RIVIAN(RIVN.O)、LUCID(LCID.O),科技企業以及FORD(福特汽車,F.N)、GM(通用汽車,GM.N)、FCA等傳統車企均在新能源汽車領域展開全面合作。拓普集團不斷探索Tier0.5級的合作模式,公司上半年IBS項目、EPS項目、空氣懸架項目、熱管理項目分别獲得一汽、吉利、賽力斯、合創、高合等客戶的定點,加速數百萬輛級配套合作目標的實現,為公司長遠發展奠定基礎。

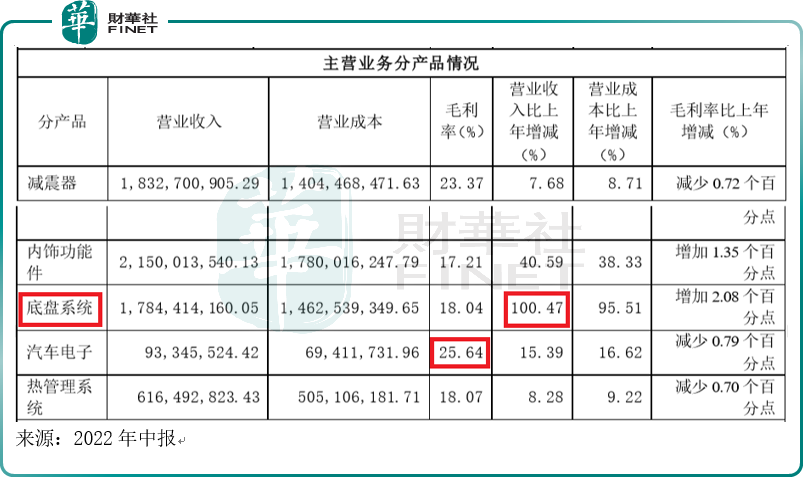

公司在新能源車重要零部件的加碼,也讓公司相關產品獲得了高速增長,品嘗到收獲的果實。從主營業務分產品來看,底盤系統在今年上半年的同比增長翻倍,是公司各主營產品中增速最快的,而公司近期仍然在不斷投資底盤業務,或代表了拓普集團對新能源車重要零部件前景的充分看好。除了底盤系統的同比增速是亮點以外,汽車電子產品今年上半年毛利率最高,但其佔營業收入比重較小。

公司為何看好新能源車重要零部件並不斷投資增產?

筆者認為可能有以下原因:一是因為新能源車的高成長性,二是因為國際巨頭與國内企業目前在汽車零部件領域的投資力度還不夠,公司或想建立先發優勢。

1、新能源車的高成長性:

數據顯示,2022年上半年,全球乘用車銷售約3263萬輛,同比下降10.1%,中國市場銷售1206萬輛,同比下降6.6%。但新能源汽車繼續保持快速增長趨勢,全球電動汽車銷量約300萬輛,同比增長109%,佔總銷量的9%,中國新能源汽車銷售約260萬輛,同比增長120%,佔總銷量的21.7%。新能源汽車的滲透率處於快速上升期。

2、及早建立先發優勢:

公司對目前行業判斷是:當前新能源汽車滲透率出現快速提升的行業特徵,但面向新能源的產業鏈產能明顯不足,國際汽車零部件企業轉型負擔較重,投資意願不強,國内汽車零部件企業投資強度及速度不夠。公司恰好在目前這個「空窗期」不斷加碼新能源車重要零部件,或企圖建立產業先發優勢。

基於以上思路,公司看好新能源車重要零部件的前景。公司也是知行合一,說到做到。拓普集團在資產投入上是真舍得花大力氣,下大本錢。今年上半年公司投資活動現金流出20.32億元,其中購建固定資產等長期資產支出的現金達19.92億元,公司表示為迎接新能源汽車市場的快速增長及提高競爭壁壘做好準備。而前文梳理7-9月的公司重要投資發現,這三個月拓普集團又在重要汽車零部件上投資了近百億元(25+25+30)。

值得一提的是,公司曾在2021年6月的機構調研會上表示:「未來每年保持20億元資本性支出。」從2022年情況來看,公司上半年就已基本完成這個目標。

關注負債與質押情況

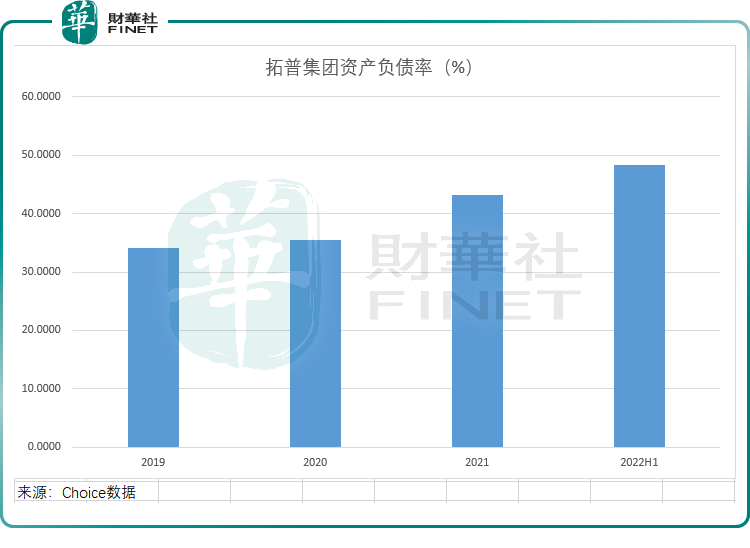

在不斷擴產的同時,公司的資產負債率急劇上升,該指標綜合反映公司負債水平,筆者認為需要引起投資者關注。截至今年6月底,公司資產負債率為48.26%,該數字在2019-2021年分别為:34.09%、35.47%、43.15%。對此,不難看出,當前拓普集團資產負債率正在逐年攀升。截至今年6月底,公司賬面上的貨幣資金餘額為23.87億元,一年内需償還的流動負債餘額合計為78.47億元。

除負債上升外,公司還有質押情況。2022年7月01日,拓普集團公告,出於經營投資的需要,控股股東邁科香港質押2億股股權,佔其所持有拓普集團股份的28.83%,佔拓普集團總股本的18.15%。

值得一提的是,就在2021年6月的調研中,拓普集團還自信滿滿地表示,實控人在對公司的風險把控上以身作則,股權零質押、低負債率,始終保持穩健的經營風格(見2021年6月10日公告)。這也讓投資者不禁調侃「最好不要出現打臉!」

總結

在企業擴張的同時,負債上升幾乎是一件必然的事情,公司曾表示:公司目標是成為千億銷售的企業,沒有資金支持,無法實現。

但近期連續擴產,押注新能源車賽道,在新能源車增速可能放緩的當下,公司戰略是否有所激進,有待商榷。

不過,無論產業如何演變,對於投資者來說,關注一個企業管理層的說法和做法能否一致,關注企業的現金流能否保持穩健,這些做法或許是「安全」的投資策略。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享