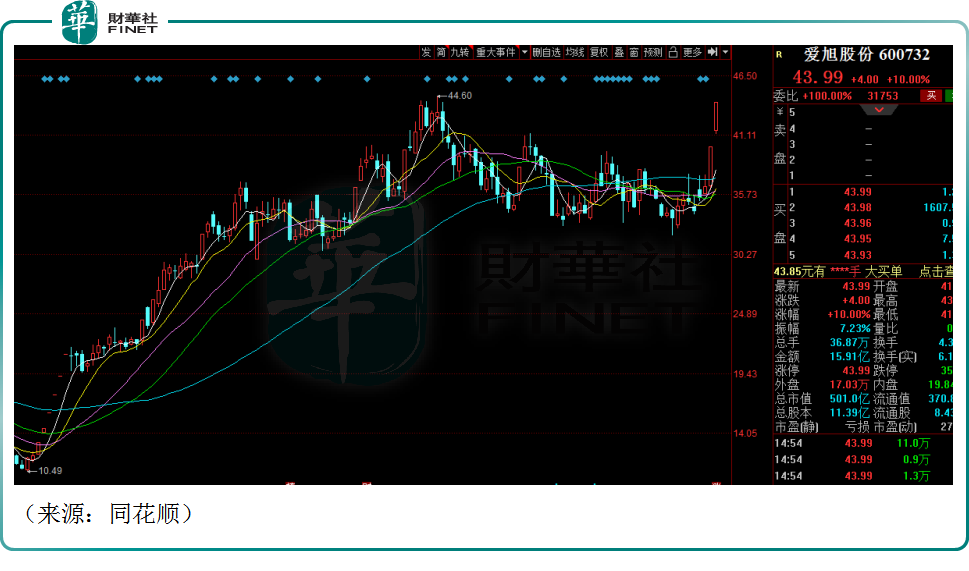

光伏電池板塊強勢上漲,11月3日,龍頭愛旭股份(600732.SH)漲停10%,已錄得2連板,此外,鈞達股份(002865.SZ)在昨日漲停的基礎上亦大漲9.42%,創出歷史新高。

值得一提的是,兩家公司均為今年的大牛股,自4月末以來,愛旭股份、鈞達股份的累計漲幅高達310%、317.9%,均超過3倍。更重要的是,8月份以來完全未受大盤下跌的影響。

曾經在2021年,光伏電池行業經歷至暗時刻,由於上遊矽料漲價不止、矽片成本持續攀升,再加上下遊組件漲價導致的出貨不暢等因素,處於產業鏈中遊的電池片缺乏話語權,競爭格局惡化,行業盈利能力大幅下降。

財報顯示,當年愛旭股份營收高達154.71億元,歸母淨利潤卻虧損1.26億元,妥妥的賠本賺吆喝。其股價自2021年5月份至今年4月末瘋狂過山車,一年内漲幅基本歸零,這成了當年不少光伏電池產商的縮影。

時至今年上半年,受大尺寸產能緊缺影響,產品供不應求,原本「兩頭受氣」的光伏電池環節,議價能力和盈利能力顯著提升。PV Infolink數據顯示,年初至今182尺寸和210尺寸單晶PERC電池價格漲幅分别達到24%和28%。

行業景氣度反映在業績端,鈞達股份、愛旭股份2022年前三季度實現營收為74.28億元、258.28億元,同比增速達到796%和131%,歸母淨利潤為4.1億元、13.9億元,同比增速更是高達611%和3134%。同為電池產商的東方日升(300118.SZ)前三季度營收、淨利潤亦大幅增長61.86%、111%。相關企業賺的盆滿缽滿。

未來的光伏電池行業發展有何邊際變量?

一是技術路徑。電池行業是技術變革較為頻繁的賽道,也是光伏降本增效的源頭。從此前的P型電池,到現在的N型(包括TOPCON和HJT等)電池,意味著能量轉換效率的提升,電池產商需要在技術路線上前瞻性佈局,押注成功將在未來競爭中赢得先機。

鈞達股份與愛旭股份的N型電池技術佈局亦處於行業領先地位。鈞達股份表示,公司滁州基地8GW TOPCon產線已於9月份順利達產,量產轉換效率達到24.9%以上;淮安基地一期13GW TOPCon項目將於年底開工建設,預計2023年投產。愛旭股份的6.5GW ABC產能將於年内投產,轉換效率高達25.5%。

一體化產商也紛紛押注N型電池。晶科能源在業績說明會中表示,公司已滿產的16GW N型TOPCon產線量產轉換效率達到25%,良率與PERC持平;合肥TOPCon二期8GW項目目前處於產能爬坡中,尖山TOPCon二期11GW項目將於年底前投產。隆基綠能的西鹹樂葉年產15GW HPBC產能已於9月正式投產,量產轉換效率達到24.5%,預計明年上半年將形成30GW的產能規模。

二是上遊矽料、矽片的價格波動。一旦矽料產能大幅投產,供需格局緩解,價格可能有一定程度的松動,屆時,光伏行業的利潤分佈更為均衡,向電池片、光伏組件環節讓利的可能性增大,改變下遊「天下苦秦久已」的競爭格局。

消息面,10月31日,作為矽片行業「雙寡頭」之一的TCL中環宣佈下調了矽片價格,這也是10個月來矽片價格首次下調。公司負責人表示,相比於三季度,10月份的矽料供應緊張狀態有所緩解,公司的開工率也在提高。

此舉引發市場熱議,也傳遞出矽料價格下行的信號。四季度是國内傳統光伏裝機旺季,大多數國内大型地面電站將在四季度全面開工。如果矽料價格拐點來臨,有望促進下遊的需求增長,使整個光伏產業鏈向更均衡的方向發展。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享