蔚来(NIO.US, 09866.HK)公布截至2022年12月末止第4季及2022年全年业绩的同日,特斯拉(TSLA.US)举行投资者日,发布了“秘密宏图第三篇章”,其中提到了机器人、储能、氢能、可持续能源发展蓝图,更为重要的是,说到了其汽车业务降本增效的可行性,能够通过创新工艺(例如一体压铸)和量化生产(通过产能扩张)予以实现,还提到了正在打造新一代平台,以生产更便宜的汽车。

也是同一日,零跑汽车(09863.HK)举行了新品发布会,发布了2023款C01、2023款T03、2023款C11纯电和C11增程四款新车,不仅增加了新配置,还降价。

这无疑让蔚来的未来更难以预测。

蔚来何以亏损扩大?

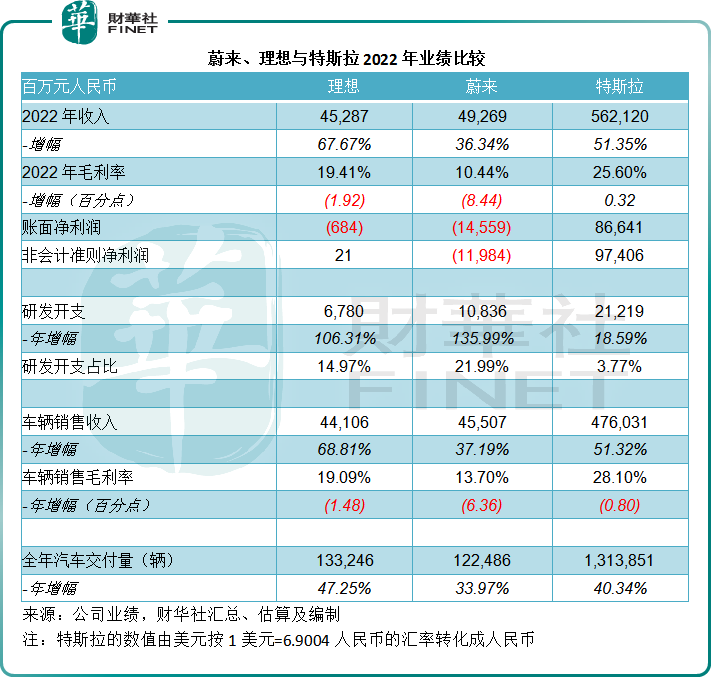

2022年,蔚来全年收入按年增长36.34%,至492.69亿元(单位人民币,下同),其中车辆销售收入同比增长37.19%,至455.07亿元,占了总收入的92.36%,大致与其全年汽车交付量的增长相符。期内,蔚来的汽车交付量按年增长33.97%,至12.25万辆。

然而,蔚来的汽车销售毛利率却按年下降6.36个百分点,至13.70%,主要因为芯片和电池成本的上涨。不过相对来说,同为“新势力”的理想(LI.US, 2015.HK),汽车销售毛利率虽有下降,降幅却没有蔚来惊人,按年下降1.48个百分点,至19.09%;特斯拉的2022年汽车销售毛利率也按年下降了0.80个百分点,但仍高达28.10%。

毛利率受压,对研发的投入却没有松懈,反而下更重本,蔚来的2022年研发开支按年大幅上升135.99%,达到108.36亿元,占收入的比重高达21.99%,高于理想汽车的14.97%。相比之下,已通过规模效益实现盈利爬升的特斯拉,也继续加码研发,全年研发开支按年增长18.59%,至30.75亿美元(约合212.19亿元人民币),但仅占总收入的3.77%。

由于交付量未能如愿规模化扩大,加上原料成本的高企,使得其毛利率受压,加上研发支出大增,蔚来的净亏损由2021年的105.72亿元扩大至2022年的145.59亿元,扣除非持续经营款项后的经调整普通股股东应占净亏损由2021年的29.76亿元,扩大至2022年的119.84亿元。

见下表,与已经公布2022年12月财季以及2022年全年业绩的同行——理想和特斯拉进行对比,可以看到,三家新能源汽车企业都受到行业逆风的负面影响(包括芯片短缺、电池成本高企以及未达产),但是从受影响的程度来看,蔚来受到的影响要显眼得多——毛利率降幅大,亏损也显著扩大。

那么是什么原因导致蔚来落后呢?财华社认为竞争加剧,是拖累蔚来业绩表现的主要原因。

竞争白热化

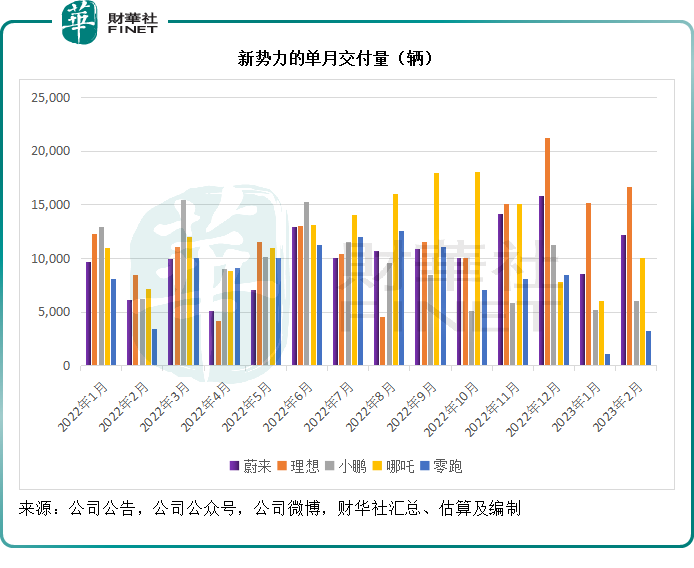

2022年,蔚来的汽车交付量按年增长33.97%,至12.25万辆。相比之下,理想的全年交付量按年增长45.25%,至13.32万辆;小鹏(XPEV.US,09868.HK)的2022年交付量则按年增长23.03%,至12.08万辆——“蔚小理”变成了“理蔚小”,不论是增长还是交付量,理想均领先于蔚来和小鹏。

然而,新能源汽车品牌似乎“难葆青春”,前两年还是“香饽饽”,到今年风光一去不回头,“新新势力”哪吒和零跑马力更强大,大有弯道超车之势。事实上,哪吒的2022年全年交付量已超过了“理蔚小”,按年增长118.26%,至15.21万辆,零跑亦按年增长157.80%,至11.12万辆。

只不过,到2023年前两个月,也许是春节生产安排差异或是去年疫情各车企基数存在的原因,哪吒和零跑的交付量显著回落,而小鹏依然落后,理想继续走在了前头,蔚来仍维持于大约30%的增幅水平,见下表。

在“新势力”阵营鏖战正酣之时,去年起全面拥抱新能源的比亚迪(1211.HK,002594.SZ),与特斯拉争夺全球纯电动汽车“销量王”的宝座,也发足力地求上进。2022年,比亚迪纯电乘用车(不包括混动乘用车)销量同比增长184.01%,至91.11万辆,相较特斯拉的全年电动汽车交付量按年增长40.35%,至131.39万辆。

这两大巨头的交付量规模,已远超上述五位新势力的总和。

在全球拥抱新能源的主基调下,新能源汽车市场的前景无疑是瑰丽的。正因如此,前十年各方资本已纷纷布局该市场,才有了“新势力”的涌现和崛起,以及后来者的前仆后继。

这个市场的容量是有限的,但是资本的欲望却是无限。在新能源车企为争夺市场份额而激烈竞争的时候,传统能源车企也不甘寂寞,早已凭借其资本实力、销售网络和技术积累,谋求分一杯羹。

所以蔚来既要面对头部新能源车企的竞争,又要面对传统车企的反扑。

但是,成也资本,败也可能源自资本。

关于资本的思考

比亚迪本来已有自己的上下游布局,能够通过完善产业链来优化成本结构。

已经实现盈利的特斯拉,能够继续通过工艺优化和创新,以及产能规模化,来进一步提升利润水平。例如,在投资者日中,特斯拉就表示会继续通过标准化来优化生产方式,例如同步生产和喷涂零部件,然后一次性组装,减少装配步骤,从而降低成本;以及降低对稀土的依赖。这些创新都有利于提升其毛利率。

再加上特斯拉持续产能扩张以及产量的大幅提升,对上游供应商的议价力大大提高,让其通过采购规模化拥有极佳的议价空间,这正是特斯拉有底气说降价就降价的原因——它能够通过成本优化,持续提升产品的性价比,吸引对价格敏感的消费者,保障其市场占有率,也保障了其规模化生产的可持续性。

于是,“新势力”,尤其是没有传统车企母公司提供支持的“新势力”,处境变得更加艰难。它们既要与同行争夺消费者,还要争夺资源——芯片、电池等,时不时还要面对更大竞争对手——例如特斯拉的价格战,打乱其营销计划。

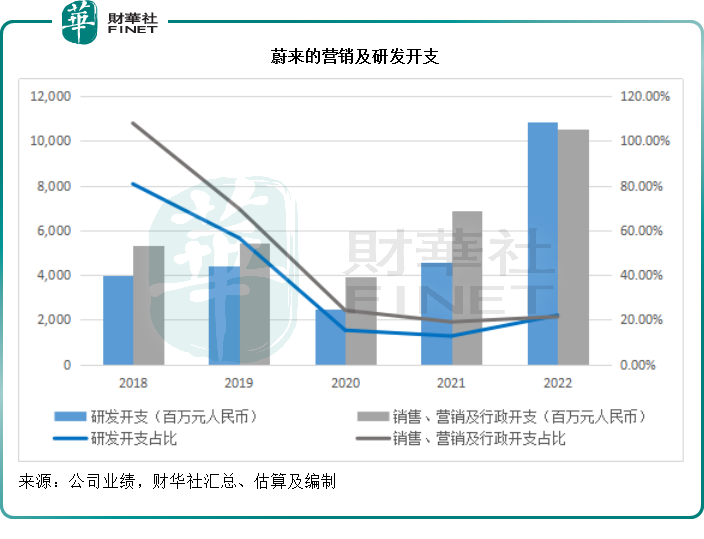

所以,过去更重营销的蔚来,于2022年大幅增加了研发开支,或许希望从技术上来进行突破。2022年,蔚来的销售、营销及行政开支按年上升53.20%,至105.37亿元,占收入的比重由上年的19.03%上升至21.39%,而研发开支则按年大增135.99%,至108.36亿元,超过了营销开支,占收入的比重也由2021年的12.71%大幅上升至21.99%,见下图。

这背水一战,能否为蔚来带来未来,这是后话。不过正如前文所述,资本的欲望是无限的,前提是能为其带来回报,如果盈利前景无望,就会被资本背弃,这也是在公布了表现欠佳的业绩之后,蔚来股价下挫的原因。

在过去,没有母公司背景的“新势力”,依靠的是得益于美联储宽松政策几乎零成本的资金,带来了创纪录的估值,也因此成就了“蔚小理”等上市之后的接连融资举措,为它们的发展提供了支持。

而如今,随着美联储收紧资金面的纵深影响,市场上的资金成本变得昂贵,对于被投项目的评估也更为严厉。从宏观竞争环境来看,“新势力”的优势似乎也在褪色,没有了资金的加持,纵使有好的想法也难以实现,这或许是包括蔚来在内的“新势力”,以及投资者们需要思考的问题。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享