车载激光雷达市场是一条黄金赛道,成长性并不亚于整个新能源汽车市场。特别是近两年来头部新能源汽车企业新车型的快速释放,车载激光雷达市场迎来时代风口。

据浙商证券研究所统计,按激光雷达装车量计,速腾聚创(02498.HK)与禾赛(HSAI.US)是国内车载激光雷达市场双雄,在2023年分别占据32%及28%的市场份额。

近日,速腾聚创与禾赛均披露了2023年业绩报,两者向市场展示各自的经营实力与战略成果,也为我们洞察激光雷达行业的后市趋势提供了重要参考。

双雄对决:高增长下亏损加剧

在国内智驾需求旺盛的驱动下,激光雷达市场渗透率迅猛提升,对于市场参与者来说,这一发展趋势显然是一块香饽饽。

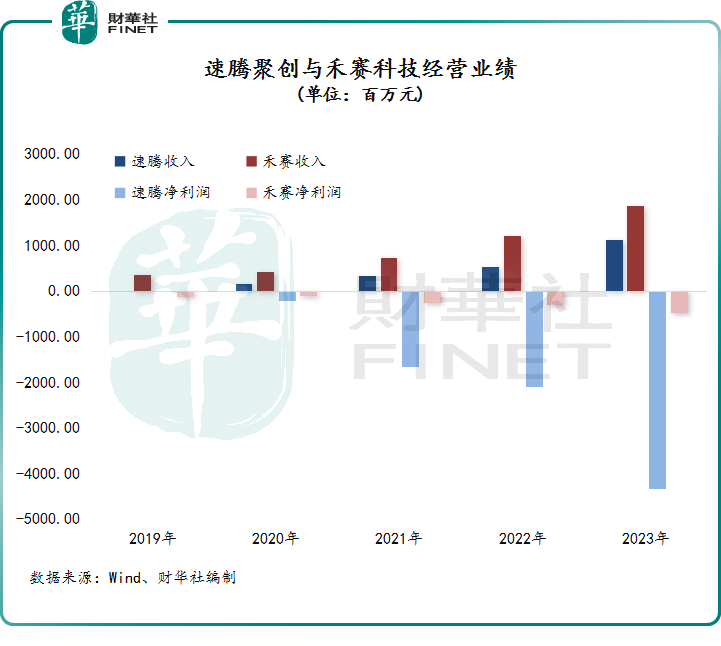

在2023年,速腾聚创和禾赛均享受到了市场发展红利,高增长势头不减。但在高昂的支出(主要为研发及行政开支)下,这两家公司在亏损泥潭中越陷越深。

年内,速腾聚创实现收入11.2亿元(人民币,下同),同比大增111.2%;净亏损达43.31亿元,同比扩大107.6%。一个积极因素在于,速腾聚创年内毛利及毛利率均实现转正,其中毛利为9634万元,上年同期则为-3929.5万元;毛利率为8.4%,上年同期为-7.4%。

禾赛的成绩单与速腾聚创相比则显得温和许多,但全年营收和综合毛利率等指标均超预期。公司年内收入为18.77亿元,同比增长56.1%;净亏损4.76亿元,同比扩大58.2%。不过受价格较低的产品出货量增加影响,公司毛利率同比下降4个百分点至35.2%,但毛利率水平明显优于速腾聚创。

向市场提供具有可靠性、高感知性能和更具成本优势的激光雷达产品,是行业厂商制胜的关键,因此研发投入是决定厂商竞争力的重要因素。年内,速腾聚创和禾赛继续开展“军备竞赛”,研发投入继续狂奔,是导致亏损加剧的首要原因。

其中,速腾聚创年内研发投入6.35亿元,同比增长107.6%,占总收入比重为56.7%;禾赛研发投入7.91亿元,同比增长42.4%,占总收入比重为42.1%。速腾聚创的研发方面显然比禾赛更为激进,背后一大因素源于速腾聚创将“AI+机器人”作为重点发力方向,不少资金投于该领域。

双雄PK,速腾聚创扳回一局

包括中国市场在内的全球电动汽车革命如火如荼,促使ADAS(高级驾驶辅助系统)和激光雷达迎来关键拐点。

根据乘联会数据,2023年国内乘用车激光雷达装车量超过74万台,相较2022年激光雷达当年装车量大幅提升370%。

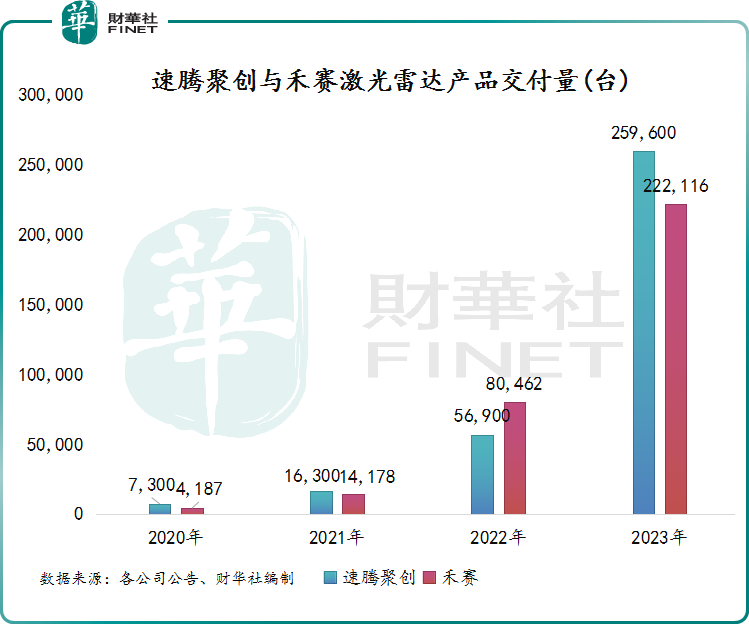

作为行业龙头,速腾聚创与禾赛的激光雷达交付量增长气势如虹,前者交付量从2022年的5.7万台增长355.4%至2023年的25.96万台,其中ADAS激光雷达交付量约24.3万台,同比增长559%;后者交付量为22.2万台,同比增长176.1%,其中ADAS激光雷达交付量19.49万台,同比增长214.8%。

很明显,2023年速腾聚创激光产品交付的爆发力更强,并且交付量实现逆袭,再次夺回全国市场头把交椅。

对于激光雷达供应商来说,下游车企客户的质地以及新能源汽车销量表现直接影响到供应商的产品交付量表现。

过去几年,速腾聚创的下游车企客户规模远在禾赛之上,但客户不如禾赛优质,导致市场认为其客户“多而不强”。

于2023年,速腾聚创的部分客户车型销量开始放量,带动其产品交付量实现飙升。年内,速腾聚创取得22家汽车整车厂及一级供应商的63款车型的量产定点订单,而禾赛获得来自16家主机厂和Tier-1客户超过60款车型的激光雷达量产定点,两者定点订单车型款数已相差不大。

根据官网披露,截至2023年12月18日,速腾聚创已助力其中12名客户实现24款车型的大规模量产落地,与截至3月底的7家客户的9款量产落地车型相比实现了大幅增长。公司的客户主要包括吉利汽车(00175.HK)、广汽埃安、长城汽车(02333.HK)(601633.SH)、小鹏汽车(09868.HK)(XPEV.US)、路特斯等,当中一些客户2023年汽车销量增长亮眼,如吉利汽车新能源汽车销量同比增长51%,广汽埃安销量则增长77%。

禾赛的客户群相当优质,包括比亚迪(01211.HK)(002594.SZ)、长城汽车和理想汽车(02015.HK)(LI.US)等厂商。但公司部分车企客户汽车销量在2023年则表现不佳,如哪咤汽车2023年销量出现负增长,导致公司当年激光雷达产品销量增速不及速腾聚创。

进入2024年,速腾聚创在市场上的销量规模优势进一步扩大。盖世汽车研究院数据显示,今年1-2月的激光雷达市场中,速腾聚创以7.4万的装机量、55.3%的市场份额成功逆袭;华为技术以2.2万装机量、16.5%的市占率排在第二位;图达通和禾赛科技分列三四位。

小结:

2023年国内电动汽车革命继续爆发,速腾聚创和禾赛科技都成功享受到市场红利。从销售端来看,速腾聚创的增长力明显强于禾赛,但盈利能力不及禾赛。

随着自动驾驶技术的深入发展以及汽车智能化进程的加速,对高性能激光雷达的需求将持续攀升,2024年国内激光雷达市场有望保持高增长态势。

为此,速腾聚创和禾赛都定下了雄心勃勃的目标。速腾聚创管理层透露2024年冲到100万台的销量目标,同比增长接近290%。禾赛则略显低调,根据禾赛单个季度的目标计算,其2024年销量目标约为60万台,同比增长约170%,同时公司对2024年全年的收入指引稳定在4亿至4.5亿美元区间,同比增长50-70%。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享