8月22日,号称“港股激光雷达第一股”的速腾聚创(02498.HK)继续重挫12.78%,收报12.28港元/股,市值仅剩55.38亿港元,创下上市以来的新低。

资料显示,速腾聚创于2014年成立,是一家自动驾驶激光雷达环境感知解决方案提供商。公司以激光雷达硬件为基础,布局人工智能感知软件形成解决方案。

近年来,随着技术的进步,激光雷达成本不断下行,价格亦持续下探,这也扩大了其应用范围,继而扩展了激光雷达的市场空间,随着智能驾驶/无人驾驶时代的到来,激光雷达赛道前景诱人。

速腾聚创属于行业的佼佼者,根据盖世汽车研究院发布的2024年1-6月激光雷达供应商装机量排行,速腾聚创装机量位居榜首,市场份额超过40%。目前公司下游客户包括吉利(00175.HK)、小鹏(09868.HK)、比亚迪(002594.SZ)、上汽(600104.SH)、赛力斯(601127.SH)等等。

即便抱上知名汽车品牌的“大腿”,速腾聚创眼下的业绩依旧不容乐观。

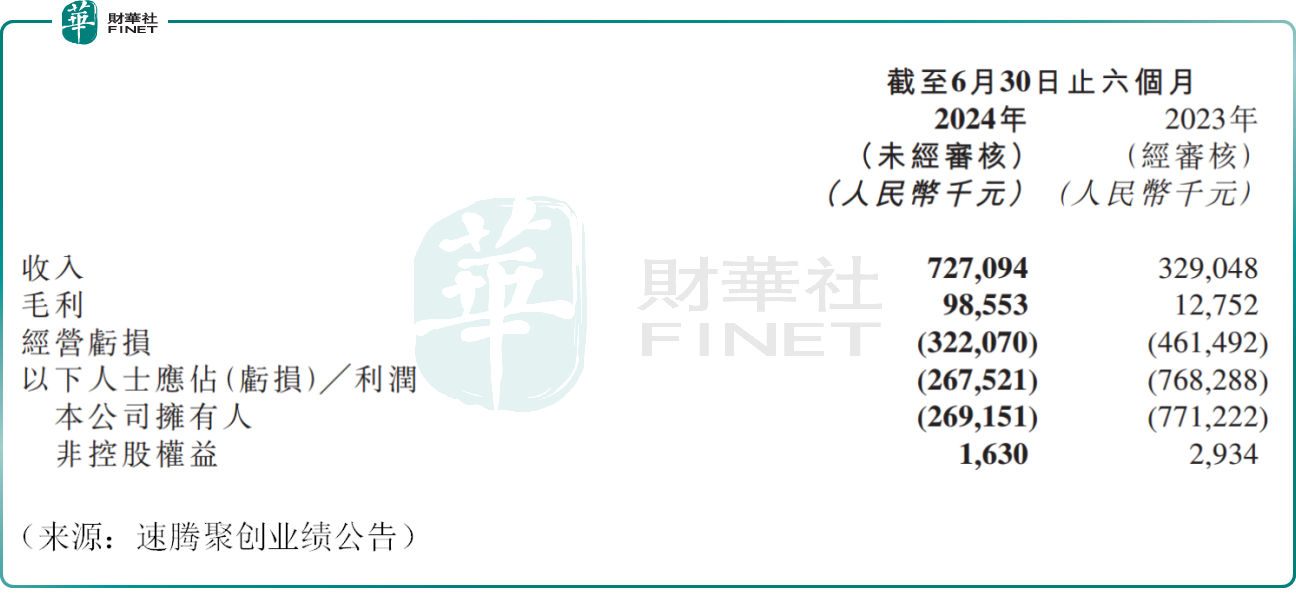

公告显示,今年上半年,速腾聚创实现营收达7.27亿元(人民币,下同),同比增长约121.0%;上半年归母净利润为-2.69亿元,虽然亏损在收窄,但仍深陷亏损泥潭。

今年上半年,该公司研发投入3.1亿元,同比增加27.2%。该公司首席科学家邱纯鑫表示,该公司在AI投入比重很大,未来很长一段时间将持续投入AI领域的研发。

有分析师指出,当前激光雷达企业仍面临高研发投入,产业链盈利能力普遍较弱,另外,相关产品“以价换量”等现实问题也拖累业绩表现。

速腾聚创半年报显示,部分被用于ADAS应用的产品平均单价由2023年上半年的每台约3700元减少至2024年上半年每台约2600元。其中,今年上半年该公司推出的新品MX价格下探至200美元上下。

更为严峻的是,随着车企的竞争趋于激烈,降本增效成为主流,车企一方面压减上游的激光雷达厂商盈利空间,另一方面正在大力自主研发;与此同时,特斯拉(TSLA.US)开启纯视觉路线以来,国内多家车企开始跟进,这一切都让激光雷达赛道蒙上更多的变数,未来发展前景无疑存在较大不确定性。

这或许也是公司股价迭创新低的重要原因。自6月上旬高点至今,速腾聚创累计跌幅超过90%,伴随着基石投资者的解禁,公司遭遇“脚踝斩”。

公司似乎想“托住”股价,7月5日,速腾聚创公告称,拟回购不超过2亿港元股份。有机构近日亦发布看多报告,第一上海证券发布报告称,速腾聚创目标价为31.77港元,维持买入评级。然而资本市场对此并不买账。

值得一提的是,车载激光雷达赛道的双雄之一、在去年年初赴美上市的禾赛科技(HSAI.US),如今股价已经跌至4.33美元/股,公司发行价为19美元/股,跌幅巨大,和速腾聚创算是“难兄难弟”。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享