这两天,造车新势力的小鹏汽车、蔚来汽车第三季度业绩报告相继出炉,引发市场广泛关注。

在业绩公布后,美东时间11月20日,小鹏汽车(XPEV.US)、蔚来(NIO.US)小幅度上涨,收盘涨幅分别为0.96%、0.43%。

翌日(11月21日),港股表现不尽人意。截至发稿,小鹏汽车(09868.HK)下跌5.06%,已连续两个交易日下滑;蔚来-SW(09866.HK)早盘股价逆市上扬,而后震荡走弱,截至发稿前,该股下跌1.1%,报36港元。

造车新势力三季度财报中,蔚来业绩表现乏善可陈。

蔚来:三季度亏损进一步扩大

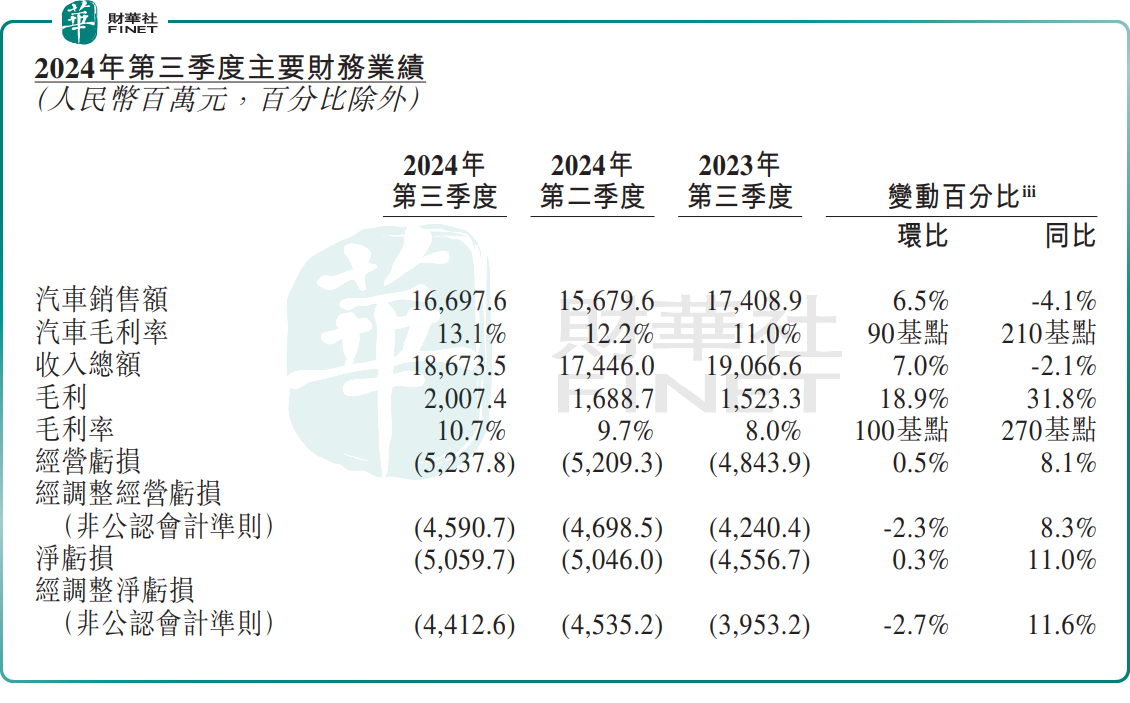

第三季度,蔚来收入186.73亿元,不及市场预期,同比下降2.1%,环比增长7%。其中,汽车销售额为166.98亿元,同比下降4.1%,环比增长6.5%。这主要由于产品组合变动导致平均售价下降,但部分被交付量增长所抵消。

第三季度,蔚来的汽车交付量达61855辆,创历史新高,同比增长11.6%,环比增长7.8%。其中,蔚来品牌的高端智能电动汽车交付量为61023辆,乐道品牌交付量为832辆。

毛利率方面,第三季度,蔚来毛利率同比增长2.7个百分点,环比增长1个百分点至10.7%。这主要得益于汽车毛利率增长,以及零部件、配件销售及汽车售后服务毛利率增长。

报告期内,通过持续的成本优化,蔚来汽车毛利率提升至13.1%,较上年同期增加2.1个百分点,较上个季度增加0.9个百分点。

值得一提的是,蔚来的亏损仍在扩大。报告期内,其净亏损为50.6亿元,同比增长11%,环比增长0.3%。作为对比,蔚来三季度单季亏损额是小鹏第三季度亏损额的2.8倍,是零跑第三季度的亏损额的7.33倍;理想净利润为28.21亿元,已连续多个季度盈利。

不过,展望第四季度,蔚来却给出了积极的季度指引,预计2024年第四季度车辆交付量为7.2万至7.5万辆,同比增加43.9%-49.9%;总收入将在196.76亿-203.83亿元,同比增长15.0%-19.2%。

面向2025年,蔚来董事长、CEO李斌给出的交付量增长目标为同比增长100%,年销量规模至约45万台辆。李斌表示,随着2025年销量翻倍,蔚来整体经营会继续实现正向增长,预计2025年亏损额度将收窄,目标是2026年实现盈利。

那么,李斌的信心来自哪里?

加速推进多品牌策略

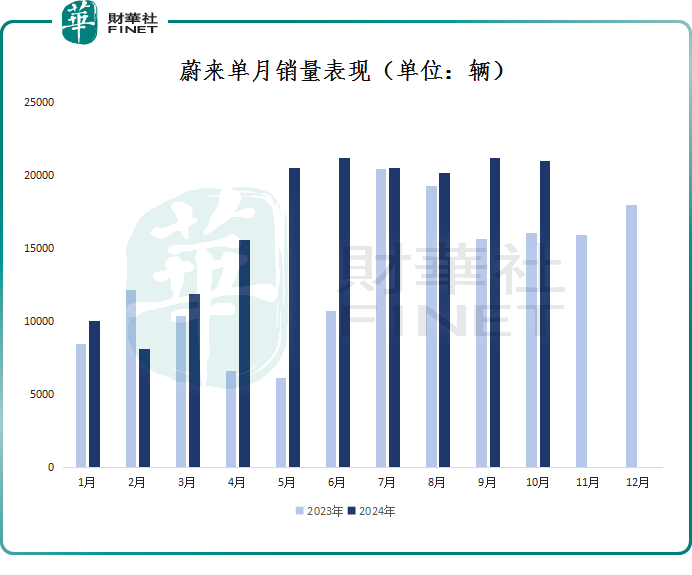

首先,蔚来销量持续提升。5月份以来,蔚来保持了相对稳定的交付水平,10月交付新车20976辆,已连续6个月超2万辆;1-10月,蔚来共交付新车170257辆,同比增长35.05%。

其二,蔚来正逐步进入多品牌发展阶段,规划三个汽车品牌,分别是NIO蔚来、ONVO乐道,和Firefly萤火虫,以满足不同用户的需求。

其中,面向大众市场乐道品牌首款车型L60在9月份上市后,蔚来曾在多个场合提及乐道“爆单”。

不过,需要注意的是,乐道也因为产能缓慢爬坡,导致交付节奏慢而饱受市场热议。截至11月14日,乐道总计交付仅超7000辆。蔚来再遇产能劫,多机构表示,当务之急蔚来是把车及时造出来。

此外,主打入门市场的第三品牌萤火虫(售价在10-20万元)也备受期待。该品牌计划12月21日在NIO Day 2024上发布首款车型,2025年上半年交付。

蔚来透露,firefly萤火虫会依托公司在高端纯电车市场的积淀,在设计、安全、空间、智能及补能效率等维度,开启全球高端小车的智能电动时代。

蔚来首席财务官曲玉表示,自2025年起,蔚来三个品牌将迎来强劲的产品周期,推动销量进入更快的增长阶段。

眼下,国内汽车行业竞争愈加激烈,从技术创新,到产品,到价格都卷到飞起,接下来,蔚来要想冲出重围,压力可以想象。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享