2024年以來,A股公司掀起了一股赴港潮流,美的集團(000333.SZ,00300.HK)、順豐控股(002352.SZ,06936.HK)、龍蟠科技(603906.SH,02465.HK)是其中的先行者。

除上述企業外,恒瑞醫藥、海天味業等多家A股公司也已在赴港途中,均勝電子(600699.SH)是最新的一家,於1月16日正式向港交所提交了上市申請,擬在主板掛牌,中金公司、瑞銀集團擔任聯席保薦人。

來自A股的汽車零部件供應商,海外銷售佔比高

均勝電子於2011年通過借殼的方式登陸A股市場,公司是全球領先的智能汽車科技解決方案提供商,旗下汽車電子產品包括汽車智能解決方案、新能源管理系統解決方案和人機交互產品;汽車安全產品涵蓋安全氣囊、安全帶、智能方向盤和集成式安全解決方案。

截至2024年9月30日,均勝電子的客戶覆蓋超過100個全球汽車品牌,包括中國和全球的十大整車廠。

業績方面,在收入端,2012年-2023年,均線電子營收從53.58億元(人民幣,下同)增長至557.28億元,增幅超過了10倍,相當令人驚豔。

根據弗若斯特沙利文,按2023年收入計,均勝電子是中國第二大和全球第四大智能座艙域控系統提供商,以及中國和全球第二大汽車被動安全產品提供商。與此同時,按2023年收入計,均勝電子還是中國第二大獨立汽車零部件供應商。

另外,2023年均勝電子境外銷售收入佔營收的比重超過75%。

僅從收入端來看,均勝電子的表現比較亮眼,展現了自己在業内具有不錯的地位,而且「外戰也很内行」。

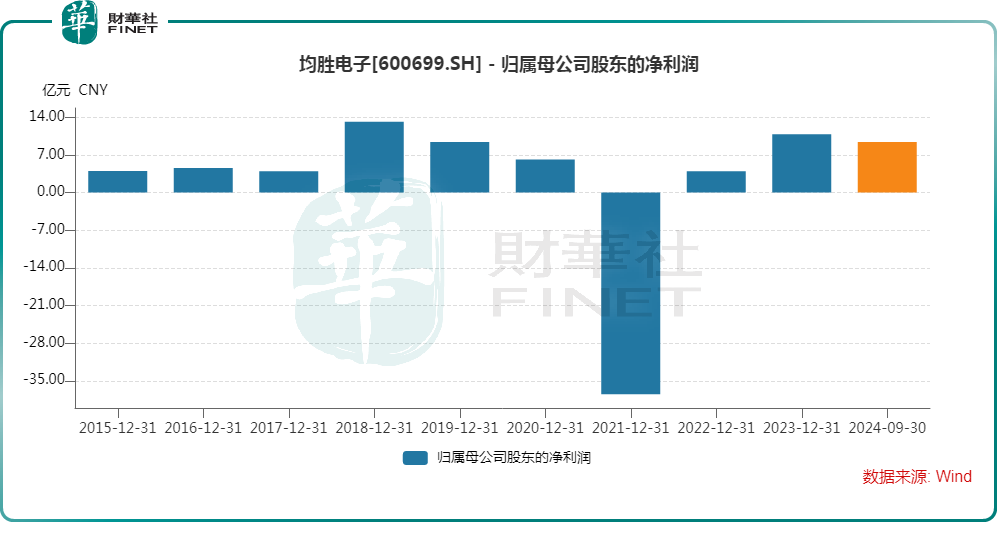

不過,利潤端的表現就要遜色很多。數據顯示,雖然較上市之初,均勝電子的歸母淨利潤也取得了長足進步,但其波動較大。其中,2018年-2021年期間,均勝電子的歸母淨利潤持續下滑,並在2021年暴虧37.53億元,其實有點涉嫌「財務洗澡」。此後才又恢復增勢,2024年前三季度歸母淨利潤同比增長20.90%至9.41億元。

積極並購擴張,帶來哪些隱憂?

其實均勝電子收入端的暴增和利潤端的波動都和公司採取的經營策略有關。

在招股書中,均勝電子稱,公司通過内生發展和戰略收購,從一家僅在中國提供單品類汽車零部件的公司,轉型升級至具有跨域覆蓋的產品和先進技術能力的全球領先智能汽車科技解決方案提供商。

其中的關鍵就在於戰略收購這一項。

Wind數據顯示,近些年,均勝電子高舉並購大旗,瘋狂「買買買」,收入規模容易節節攀升,但收購來的資產和原有資產能否達到「1+1>2」的效果其實很考驗經營能力,而且買的資產多了,難免會有發展不及預期的,一旦暴雷,就會對業績造成衝擊。

另外,頻繁並購還會帶來高商譽的問題。招股書顯示,截至2022年及2023年12月31日以及2024年前三季度末,均勝電子的商譽分别為54.21億元、55.47億元、54.94億元,主要和以往的收購有關。

可見,均勝電子的商譽是居高不下,這埋下了隱憂。根據公告,均勝電子2021年暴虧是多方因素共同作用,其中均勝電子對均勝汽車安全事業部相關資產組進行了初步減值測試,擬對長期資產(含商譽)計提減值準備,對公司 2021 年歸母淨利潤影響為 20 億元-25 億元。

後續這些居高不小的商譽是否還會發生減值,值得投資者關注。

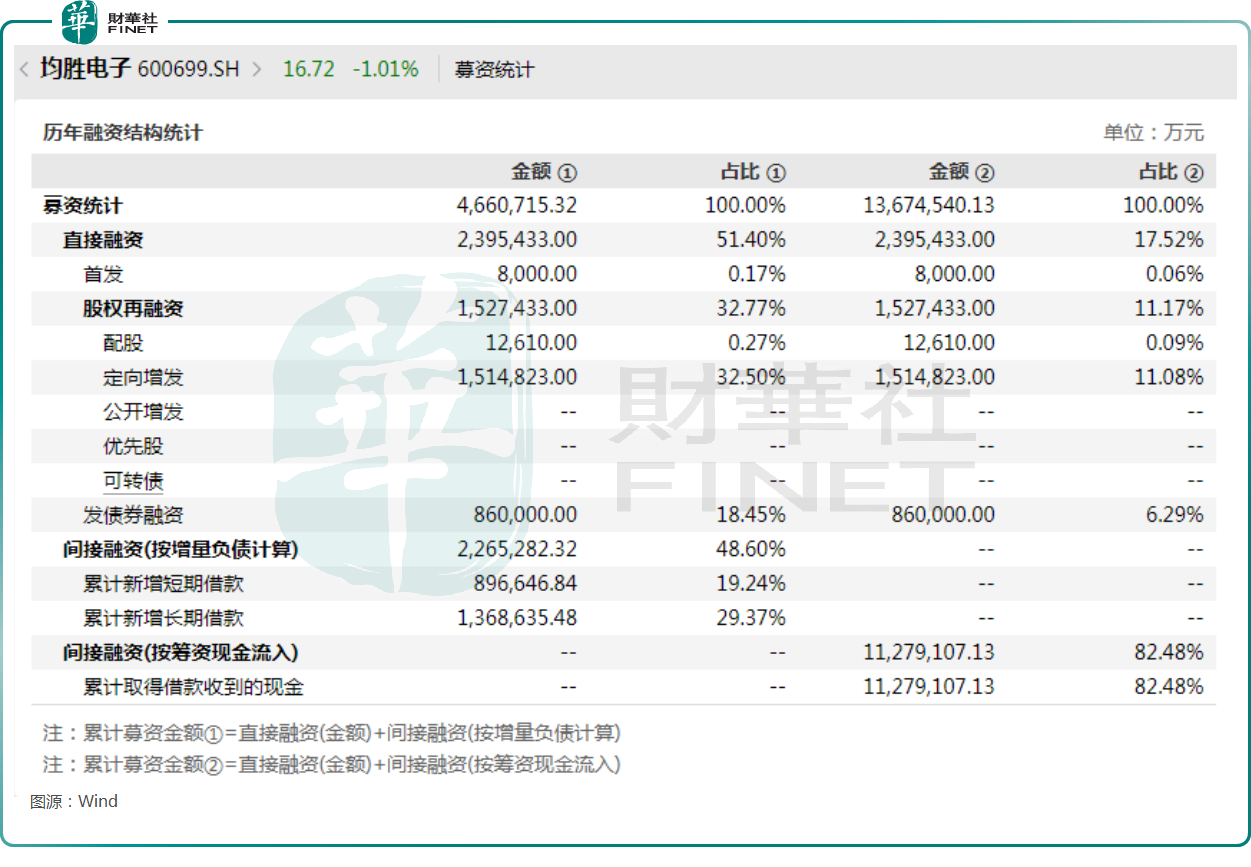

值得注意的是,大肆並購需要耗費巨資,均勝電子為此從市場籌集了超過百億級别的資金,而上市以來的分紅金額卻只有籌資額的零頭。

雖然說均勝電子是憑本事「圈」的錢,但這種做法還是引起了一些投資者的質疑。

與此同時,為了收購,均勝電子還存在高負債,以及財務費用高企的問題。招股書顯示,2022年至2024年前三季度,均勝電子的貸款和借款利息分别為9.19億元、11.31億元、8.67億元,對利潤造成了嚴重的侵蝕。

此次募資有何用途?

從目前的情況來看,均勝電子對資金的需求依然很大,這或許也是此次赴港的主要原因所在。

而關於募資用途,均勝電子在招股書中披露有以下用途:1)預期將用於通過投資於新一代汽車智能解決方案和前沿技術的研發和商業化;2)預期將用於改善公司的生產制造能力,優化公司的供應鏈管理,提高成本效益;3)預期將用於擴大公司的海外業務市場佔有率,並與整車廠客戶合作實現海外擴展;4)以及擬用於新一代汽車智能解決方案研發與商業化、提升生產制造能力,優化供應鏈管理,同時擴大海外業務拓展和投資並購等方面。

結語

需要指出的是,均勝電子大肆並購的「槓桿」行為正趕上國内電動汽車迎來爆發式增長的時機,這對企業來說算得上是一個利好消息。

目前,智能化和電動化的行業浪潮正將全球汽車產業推向一個全新時代。大量新興新能源汽車品牌憑借颠覆性的智能電動化技術高速湧現。根據弗若斯特沙利文的資料,新能源汽車的全球銷量由2019年的2.2百萬輛急升至2023年的15.1百萬輛。這市場預期將進一步由2024年的19.0百萬輛增加至2028年的38.0百萬輛,復合年增長率為18.9%。

而新能源汽車的出現和普及為智能化和電動化技術的急增奠定了基礎。這趨勢同時給傳統整車廠帶來機遇和挑戰,推動整車廠迎接新技術和解決方案。智能座艙、智能駕駛以及其他以用戶為導向的智能功能成為消費者決策的關鍵考量,從而引致全球整車廠越來越重視智能汽車科技。

總的來看,這些趨勢為均勝電子帶來了大量的增長機遇,但公司能否借此「風口」,在發展中解決並購帶來的隱憂,仍需時間來檢驗。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享