自2025年1月14日至今,港股市場迎來大幅回暖。在這波上漲行情中,此前表現比較疲軟的生物科技板塊也迎來普漲,百濟神州(06160.HK)、科倫博泰生物-B(06990.HK)、微創機器人-B(02252.HK)等多股累漲逾50%,和鉑醫藥-B(02142.HK)的表現更是位居板塊前列,自1月14日以來已經飙升近230%,年初以來累計漲幅更是高達367.74%。

值得一提的是,3月31日盤後,「大牛股」和鉑醫藥披露了2024年業績報告,其「成績」如何?

業績出現下降,股價一度大挫

和鉑醫藥是一家臨床階段生物制藥公司,致力於針對免疫學和免疫腫瘤學的創新抗體療法發現、開發及商業化。自2022年起,和鉑醫藥已經成立了兩個子品牌,Harbour Therapeutics專注於管線開發、產品合作及商業化,而諾納生物為一家全球性生物技術公司,為全球合作夥伴提供從Idea到IND申報的解決方案。

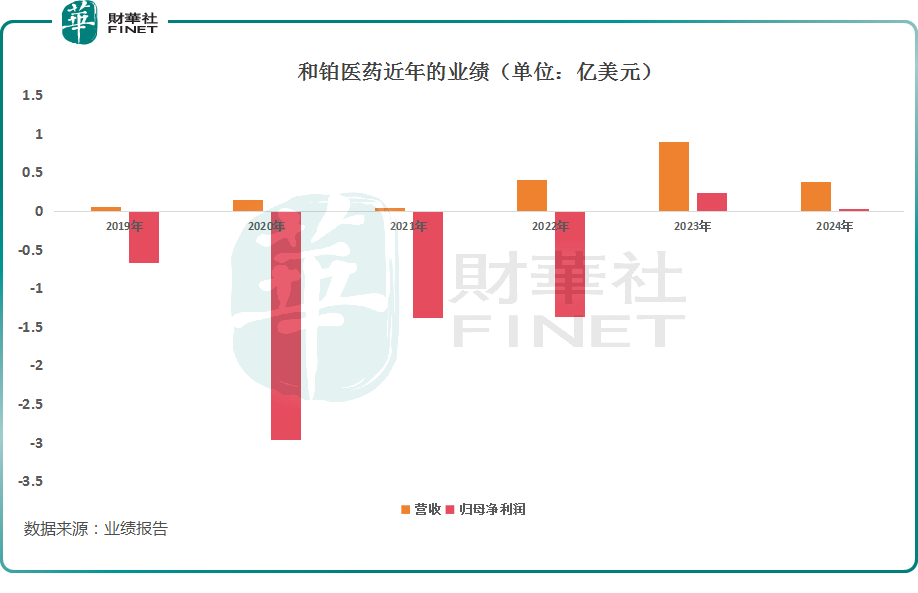

和大部分生物科技同行一樣,和鉑醫藥此前一直未實現盈利,直到2023年首次實現盈利,歸母淨利潤達到2279.7萬美元,主要得益於大幅壓縮成本,以及對外授權獲得許可費。

而最新業績報告顯示,2024年,和鉑醫藥實現營收3810.0萬美元,同比下降57.4%;歸母淨利潤為277.8萬美元,同比大降87.8%,連續兩年實現盈利;不派末期股息。

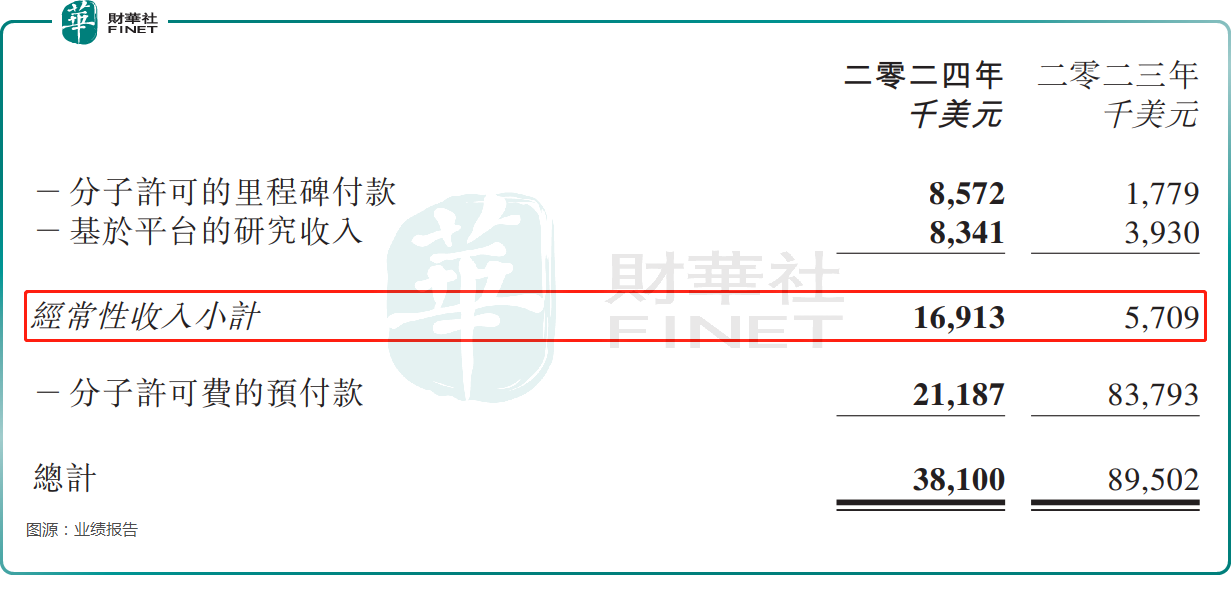

和鉑醫藥的收入主要包括分子許可費、研究服務費及技術許可費。其中,與分子授權協議相關的研究服務費、技術許可費(前二者統稱「基於平台的研究收入」)和里程碑付款被視為經常性收入。

因此,雖然2024年的營收是下降的,但和鉑醫藥的經常性收入從2023年的570.9萬美元增至年内的1691.3萬美元,同比增幅達196.5%,顯示出公司收入的可持續性在不斷提升。

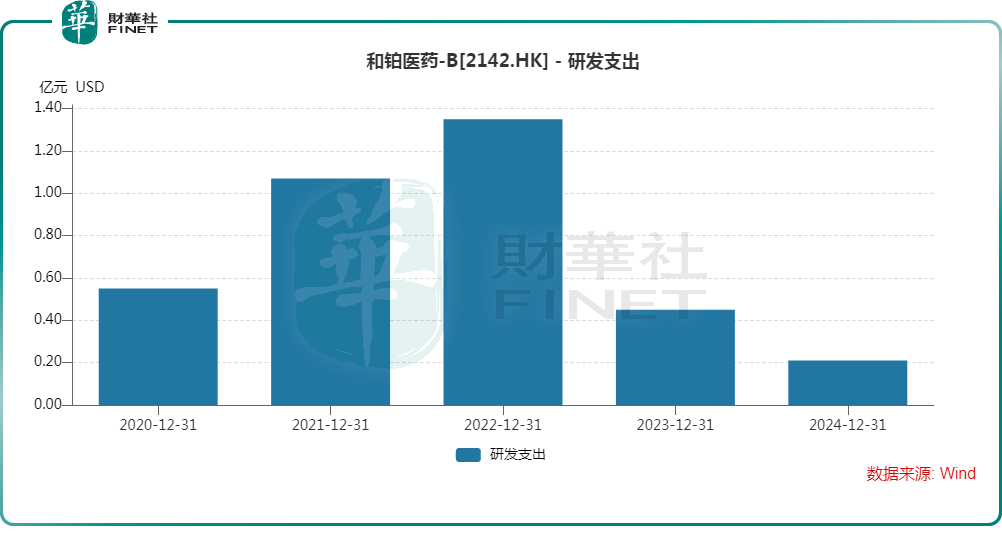

業績報告還顯示,和鉑醫藥在費用管控方面再次取得不錯進展。2024年,研發開支同比下降53.4%至2099.9萬美元,行政開支同比下降32.4%至1317.1萬美元,唯銷售費用同比增長152.1%至267.7萬美元。

作為一家創新藥企,研發開支的連續下降也會引起一些投資者的擔憂。對此,和鉑醫藥解釋稱,創新業務模式的實施推動了開支管理效率的大幅提升,降幅主要由於:(1)將研發資源從後期開發重新分配至免疫學早期創新項目;(2)嚴格控制人工成本。

另外,截至2024年末,和鉑醫藥的現金及現金等價物增至1.67億美元。

在產品層面,業績報告披露,和鉑醫藥正在積極推進多個產品管線,包括巴託利單抗(HBM9161)和HBM9378/WIN378等的臨床研究。其中,巴託利單抗的生物制品許可申請(「BLA」)已於2024年7月獲得中國國家藥品監督管理局受理,這款用於治療全身型重症肌無力(gMG)的藥品,有望成為其第一款上市獲批的藥品;HBM9378/WIN378已於2024年11月向NMPA提交慢性阻塞性肺病(「COPD」)的新藥研究申請(「IND」)申請。IND申請於2025年2月獲得批準。

值得注意的是,在業績發佈後,和鉑醫藥的股價在4月1日一度大挫逾7%,此後才有所回升。

和阿斯利康深度合作,和鉑醫藥前景可期?

結合近年的業績情況不難發現,通過大量BD交易,和鉑醫藥已經在無商業化產品的情況下實現了連續盈利,這在一定程度上也證明了公司的技術實力。

據了解,和鉑醫藥自有的抗體技術平台Harbour Mice®可生成雙重、雙輕鏈(H2L2)和僅重鏈(HCAb)形式的全人源單克隆抗體。基於HCAb抗體平台開發的免疫細胞銜接器(HBICE®)能夠實現傳統藥物聯合療法無法達到的抗腫瘤療效。Harbour Mice®,HBICE®與單B細胞克隆篩選平台共同組成了和鉑的下一代創新治療性抗體研發引擎。

而憑借這一點,和鉑醫藥獲得了多家國際藥企巨頭的青睐,其中就有阿斯利康(AZN.US)。

3月21日(周五)盤後,和鉑醫藥發佈公告稱,公司已有條件同意向阿斯利康配發及發行認購股份,阿斯利康有條件同意認購股份,擬以每股約1.38美元(相當於每股約10.74港元)的價格認購公司9.15%的新發行股份,認購價格價格較當日收盤價溢價約37%,交易總價款達1.05億美元(相當於8.19億港元),將用於集團的研發、營運及一般營運資金需求。

同日,和鉑醫藥還與阿斯利康簽訂全球戰略合作協議,共同研發針對免疫性疾病、腫瘤及其他多種疾病的新一代多特異性抗體療法。據此,阿斯利康將獲得兩個臨床前免疫研發項目的授權許可選擇權,並將進一步提名更多靶點,由和鉑上海開發下一代多特異性抗體療法。阿斯利康將擁有授權許可該等項目的選擇權以推進這些項目進入臨床開發階段。

而和鉑上海將獲得預付款、短期里程碑付款及額外項目的選擇權行使費用,總金額達1.75億美元,以及最多44億美元的額外開發和商業里程碑付款,以及淨銷售額的分級特許權使用費。此外,阿斯利康還可選擇在未來五年内將更多項目納入合作,訂約方可在雙方同意的情況下將協議期再延長五年。

與此同時,阿斯利康宣佈在華投資25億美元,擬在北京建立第六個全球戰略研發中心,和鉑醫藥、元思生肽、康泰生物(300601.SZ)三家生物科技企業與阿斯利康達成合作。

受此消息的影響,「大牛股」和鉑醫藥在3月24日一度瘋漲,但此後出現回落,最終收漲5.49%。

而除阿斯利康外,這些年,和鉑醫藥還和輝瑞(PFE.US)和艾伯維(ABBV.US)等眾多國内外的藥企簽訂了合作協議,涉及多項資產授權和技術授權。

這些BD交易在一定程度上證明了和鉑醫藥旗下候選產品的商業化潛力,也使得和鉑醫藥在無商業化產品的情況下實現連續盈利,這在港股市場眾多生物科技股中也比較罕見,值得投資者予以重視。

不過,和鉑醫藥雖然實現了連續盈利,但利潤額並不算高,頻頻授權為企業帶來現金流,支持了企業研發及商業化進程的同時,還有一些投資者認為,頻繁授權也意味著企業的商業化潛力遭到削弱,這一點也引起了一些投資者的關注。

總的來看,和鉑醫藥的研發實力過硬,但未來能獲得什麽樣的成績,還得看公司後續在商業化方面能否取得大的進展。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享