4月1日,港股市場迎來一波集中停牌潮,中慧生物-B(02627.HK)、當代置業(01107.HK)、上海小南國(03666.HK)、新吉奧房車(00805.HK)等多家公司齊齊按下「暫停鍵」。其中,上市不久的生物醫藥企業中慧生物因未能按規定披露2025年度業績,於當日起正式停牌。

在港股規則里,無法按期披露年報+停牌,向來是投資者眼中的重大風險信號。這家頂著「生物科技」標籤的公司,為何會走到業績難產、股票停牌這一步?背後藏著哪些不容忽視的隱憂?

突發停牌:業績未按期披露,哪裡有問題?

中慧生物的停牌源於一份遲來的公告。

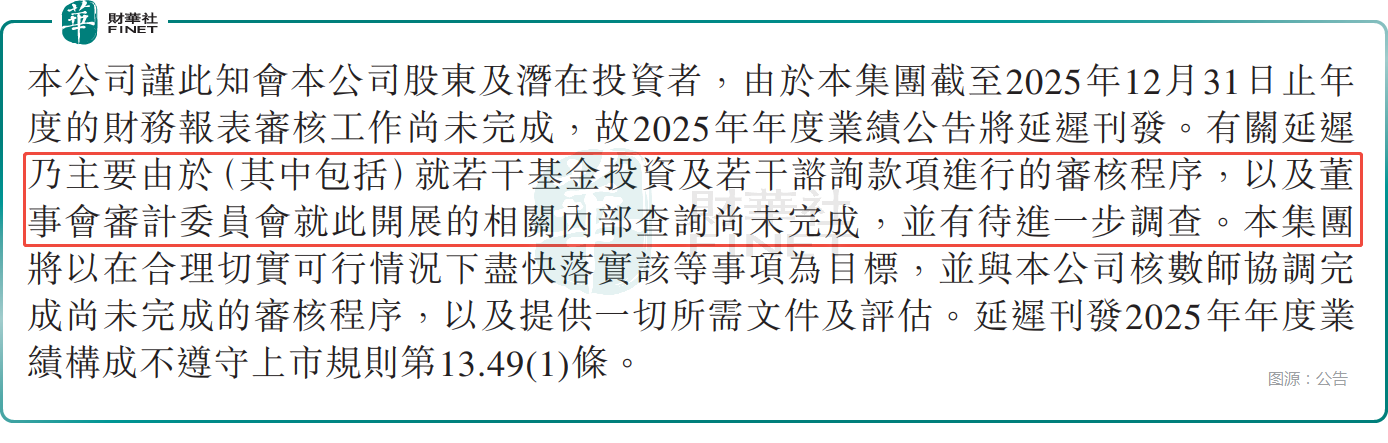

公司公告明確表示,未能在2026年3月31日前刊發截至2025年12月31日的年度業績,違反港交所上市規則,股份自4月1日9時起暫停買賣,直至業績披露後方可復牌。

至於「業績難產」的原因,中慧生物給出的解釋直指審計環節--年度財務報表審計工作尚未完成,所以要延遲刊發2025年年度業績公告。

延遲刊發的具體原因有兩點:對若干基金投資、若干諮詢款項的審核程序未結束;董事會審計委員會相關內部查詢與進一步調查仍在推進。

通常的審計延誤多歸咎於工作量龐大或流程繁瑣,但中慧生物的情況顯然更為棘手。因為對於一家生物科技公司而言,諮詢款項往往涉及複雜的市場推廣費用,是合規性審查的重災區;而基金投資則關乎公司閒置資金的運作安全與透明度。

更值得注意的是,中慧生物明確拒絕發布未經審計的管理賬目,因為未經審計的管理賬目未必能準確反映公司的財務表現或狀況,稱怕誤導股東和投資者--這也側面說明,當前財務數據存在較大不確定性,連公司自身都不敢「先出數再說」。

從目前情況來看,中慧生物的股票要到業績發布後方可能復牌。

中慧生物「業績難產」背後,不容忽視的潛在風險點

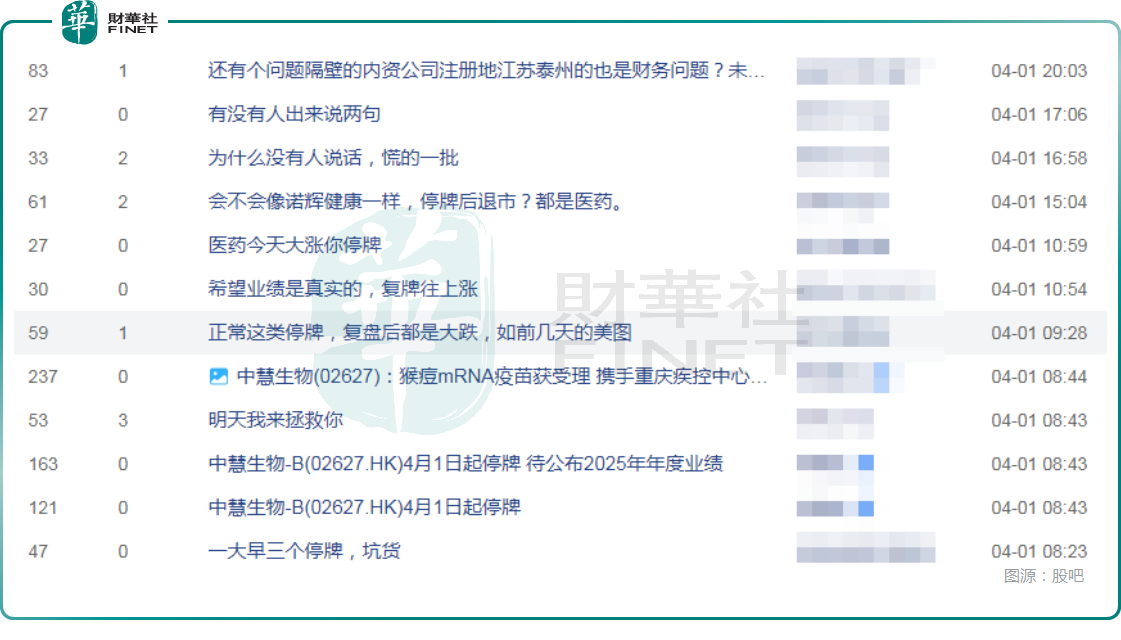

需要指出的是,中慧生物此次停牌直接引起了許多投資者的高度關注和擔憂,如下圖所示,而這也和公司本身存在的一些潛在風險有關。

從業績層面來看,中慧生物持續虧損,商業化遲遲不見起色。中慧生物是通過第18A章實現赴港上市,也就是大家常說的未盈利生物科技公司,而這麼多年來,公司常年處於虧損狀態,「自我造血」能力也不算強,高度依賴外部融資與研發推進維持運營。

數據顯示,2023年、2024年,中慧生物的收入分別為5216.80萬元(人民幣,下同)、2.60億元,虧損分別為4.25億元、2.59億元。

2月26日盤後,中慧生物發布公告稱,公司預計2025年錄得收入4.46億元至4.93億元,同比增長約71.8%至89.9%;預期淨虧損約為1.57億元至1.97億元,同比減虧約23.9%至39.3%。

中慧生物表示,期內業績預期改善,一是因為公司質量管理體系治理能力持續提升,信息化系統賦能智能化製造與智慧監管,進而降低銷售成本;二是因為數字化精準營銷策略的實施,在支撐收入增長的同時,有助於降低銷售費用;三是與2024年相比,公司2025年的產品發貨范圍進一步擴大,覆蓋232個疾控中心和2563個接種門診,直接推動營業收入增長。此外,在持續投入研發費用基礎上,公司降本增效取得初步成效。

結合來看,應該說中慧生物預期2025年收入增長、虧損收窄是重要利好消息,但經過此番延遲刊發業績,公司的業績預告或許也會遭到一些投資者的質疑。

從產品層面來看,中慧生物是有商業化產品的,其商品名為慧爾康欣的四價流感病毒亞單位疫苗於2023年5月獲國家藥監局的NDA批准,可用於三歲及以上人群,是一款四價流感病毒亞單位疫苗,比較有稀缺性。其另一獲批商業化的產品為三價流感病毒亞單位疫苗,由於在2026年初獲批,因此在2025年尚未貢獻收入。

2023年、2024年,公司分別錄得收入5216.8萬元、2.60億元。與此同時,中慧生物的退貨與退款壓力持續居高不下。歷史數據顯示,公司2023年末、2024年末的退款負債分別為1330萬元、8470萬元,且呈現隨收入規模擴大的趨勢。考慮到流感疫苗行業「次年4月集中退貨」的季節性慣例,當前(2026年4月)正值退貨高峰期,公司前不久預計的2025年收入,是否會因高額退貨而被大幅衝回?

此外,大額退款負債不僅懸在利潤表上,更直接占用了現金流。一旦退貨潮來襲,公司不僅要退還現金,此前確認的應收賬款也可能面臨壞賬風險,這或許是導致審計師對「資金流向」和「收入真實性」產生疑慮的潛在誘因之一。

結語

作為一家尚未實現盈利的創新藥企,中慧生物本身高度依賴外部融資維持研發與運營。若有其他選擇,公司想必不會主動觸碰「延遲披露財報」這一監管紅線,此舉不僅嚴重影響市場形象,更會對後續融資、資本運作形成明顯阻礙。

值得警惕的是,公告中「基金投資、諮詢款項需進一步核查」的表述,在港股信披體系中屬於高度敏感信息,極易引發市場對資金使用合規性、財務真實性的疑慮,進一步放大不確定性。

事實上,在此次停牌之前,中慧生物的股價已持續下探、創下新低,市場信心本就薄弱。如今疊加財報難產、審計存疑、股票停牌等多重利空,若後續問題未能妥善澄清、審計風險無法快速化解,公司復牌後仍大概率面臨股價承壓,投資者對相關情況應保持關注和警惕。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享