“含金量”最大的国内上市公司紫金矿业(601899.SH,02899.HK),最近宣布以每股6.5加元的价格,以现金方式收购加拿大证券交易所上市公司Neo Lithium Corp.(新锂公司)的全部已发行且流通普通股,交易总金额约为9.6亿加元(约合49.39亿元)。

有关交易的三大看点耐人寻味

1)高溢价

新锂公司主要在阿根廷从事勘探和矿产资源开发,核心资产是位于阿根廷西北部卡塔马卡省(Catamarca)的3Q锂盐湖项目,目前正在进行项目的可行性研究报告,预计在今年第4季完成可行性研究报告,并获得环评许可后才开始建设。

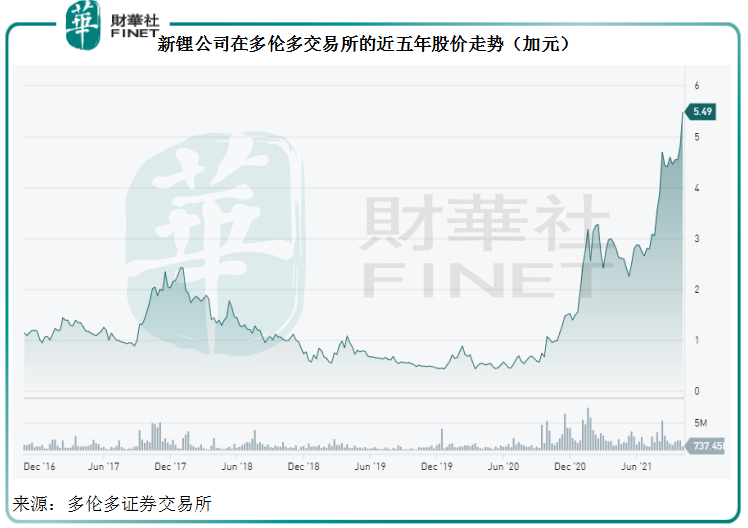

也就是说,当前的新锂公司未开始生产,亦未产生营业收入,但紫金矿业却愿意支付9.6亿加元的代价进行收购,较发布公告前该公司的最后收市价每股5.49加元(总市值7.76亿加元)溢价18%,较之前20个交易日的加权平均交易价格溢价约36%。

新锂公司的股价持续攀升,2020年中以来实现两级跳,由0.616加元跃升至当前的5.49加元,或得益于新能源汽车产业的蓬勃发展以及宁德时代(300750.SZ)的加持,而紫金矿业的出价更带动其股价再上一层楼,见下表。

2)全面收购

值得注意的是,全球领先的锂电池制造商宁德时代早在2020年已经入股新锂公司。

2020年9月14日,宁德时代支付850万加元(相当于每股0.84加元,较其当时的股价溢价45%),收购新锂公司的1021.8万股,相当于其已发行股本的8%。

随后于2021年2月9日又参与新锂公司的配售,以每股3.05加元的价格,认购该公司86.087万普通股,总代价为262.6万加元,以维持其8%的持股,这笔股份直至7月的禁售期已满。进行了上述交易后,宁德时代向新锂公司派驻了董事。

紫金矿业这次收购的是新锂公司全部已发行股份。其公告显示,目前新锂公司的前五大股东分别为:宁德时代(8%)、Orn&Cie SA(5%)、总裁兼首席执行官Waldo Perez(4%)、Gabriel Pindar(4%)、贝莱德(3%)。也就是说,紫金矿业将从现有股东手中收购所有股份,包括宁德时代的持股。

不过,该公司表示将保留新锂公司在阿根廷的项目公司现有管理及技术团队。

新锂公司的公告显示,对于紫金矿业的收购建议,其董事会已一致通过,这应包括宁德时代所派的董事。那么,是否意味着宁德时代也愿意出售所持股份?

笔者估算,宁德时代于新锂公司投资投入的成本或约为1112.6万加元,若按紫金矿业的出价成功出售,则可即时实现税前利润不低于6567万加元(税前回报率或达到6倍左右),约合人民币3.38亿元,相当于宁德时代当前市值的0.03%。

不过有关交易仍有待新锂公司的特别股东大会和有关当局的批准方能成行。

3)收购的矿种与紫金矿业所从事的矿种存在很大不同

紫金矿业一直从事金、铜、锌等有色金属矿种的开发,是国内最大的矿产金、矿产铜和锌生产企业。

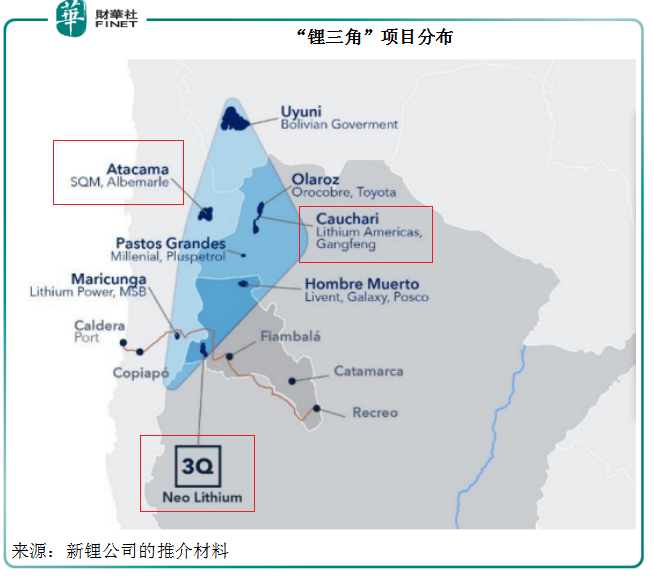

但这次收购的新锂公司核心资产3Q项目,地处著名的普钠高原“锂三角”南端,涉入的是新能源锂赛道。

为何紫金矿业以高溢价、全资独有的形式,介入非自己传统专长的矿种领域?

锂被广泛应用于电池及光电等领域。全球新能源汽车产业的迅速发展,带动锂资源需求大增。动力电池厂商为保障原材料的供给,近年纷纷将产业链延伸到上游,上述宁德时代投资新锂公司就是一例。

全球锂资源供给大部分来自盐湖和硬岩锂矿,其中较为成熟的盐湖主要在南美的“锂三角”和中国,锂矿山则集中在西澳。根据天齐锂业(002466.SZ)引用的USGS数据,2020年全世界锂储量约为8600万吨,主要分布在南美地区,澳大利亚资源量约为640万吨,中国锂资源量约为510万吨。

尽管中国拥有丰富的资源,但作为全球最主要的新能源汽车生产国,仍需要进口锂原料来满足需求。

资源丰富的南美自然成为各大锂矿运营商、甚至材料和电池企业大举投资的目标。

事实上,宁德时代除了投资新锂公司外,还有投资其他的南美项目。

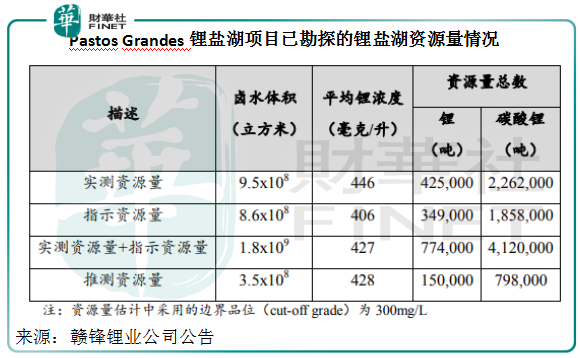

多伦多证券交易所创业板上市的千禧锂业,主要资产是位于阿根廷Salta省的Pastos Grandes锂盐湖项目及位于阿根廷Jujuy省的Cauchari East锂盐湖项目,前者目前规划了年产2.4万吨碳酸锂的产能,尚在建设中,锂实测资源量+指示资源量为77.4万吨,碳酸锂实测资源量+指示资源量为412万吨;Cauchari East锂盐湖项目属勘探初期,勘探许可证仍在申请中。

该公司于2021年9月28日宣布,已经与宁德时代订立协议,宁德时代将以每股3.85加元的价格,收购其全部已发行股份,总现金代价为3.77亿加元。

值得注意的是,今年7月时,全球最大的金属锂生产商赣锋锂业(002460.SZ)董事会才通过了以每股3.60加元(合共不超过3.53亿加元),收购千禧锂业全部已发行股份的计划。

宁德时代的出价较赣锋锂业高出6.9%(较千禧锂业公告发出前20个交易日的平均收盘价2.98加元溢价29%),自然更得千禧锂业欢心,所以决定单方终止与赣锋锂业的要约收购。

由此可见,对南美重要锂盐湖项目的争夺战早已打响,从溢价和全面收购的慷慨来看,宁德时代收购千禧锂业的落本似乎不逊于紫金矿业。

失却千禧锂业的赣锋锂业持有较为多元的锂矿资源,其中在阿根廷的盐湖项目有两个,分别为资源量达2458万吨LCE(碳酸锂当量)的Cauchari-Olaroz锂盐湖项目46.665%权益,以及资源量为812.1万吨LCE的Mariana锂盐湖项目88.76%权益。

另一家锂行业龙头——新能源材料企业天齐锂业也毫不逊色,通过对全球第二大锂生产商SQM的股权投资(占25.86%权益),也间接涉足于南美的锂盐湖项目——SQM目前与Albermale开发Atacama项目,见下图,红框处为文中提到的三个项目。

贵金属巨头紫金矿业显然也不想错过机会。

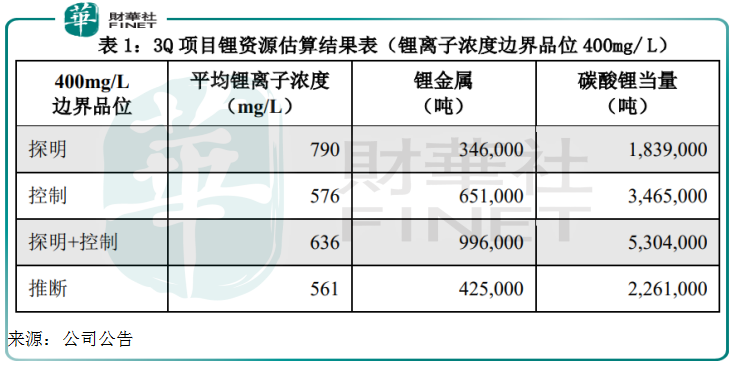

新锂公司披露的2021年6月最新估算数据显示,3Q项目碳酸锂当量总资源量约为756.5万吨,其中探明+控制级碳酸锂当量资源量为530.4万吨,平均锂离子浓度为636mg/L,这明显高于上述Pastos Grandes锂盐湖项目,见以下两个表。

根据今年4月的预可行性研究报告,3Q项目的规划年产量为2万吨电池级碳酸锂,矿山寿命为35年,项目预计初始投资为3.19亿美元,维持性资本开支为2.07亿美元,投资回收期为1.7年,碳酸锂现金生产成本为每吨2914美元。

按8%的折现率计算税后净现值或为11.44亿美元,即该项目在扣除初始投资和各项费用开支之后的总税后利润推导到现在的价值为11.44亿美元,较紫金矿业的计划收购价9.6亿加元(约合7.7亿美元)溢价48.57%。

相比之下,根据千禧锂业的推介材料,Pastos Grandes的规划产能为2.4万吨电池级碳酸锂,矿山寿命为40年,初始投资为4.48亿美元,递延资本开支为6600万美元,维持性资本开支为1.02亿美元,预计经营成本为每吨电池级碳酸锂3388美元。

按8%的折现率计算税后净现值或为10.3亿美元,相当于宁德时代对千禧锂业出价3.77亿加元(约合3.03亿美元)的3.4倍。

当然,两个项目的估算参数有所不同,包括矿山寿命、边界品位、现金流入计算标准等,对最终结果的影响未知,但从以上的数据可以看出,Pastos Grandes的运营成本更高。

从Pastos Grandes较高的运营成本来看(这还不包括收购矿区、安置居民、环保费用、税项等支出),每吨3388美元,相当于人民币2.18万元,仍远低于当前碳酸锂约16.5万元人民币的价格。见下表,在新能源汽车产业强劲发展的推动下,碳酸锂价格已由2020年12月大约3.84万元人民币,上涨至17.6万以上,十个月涨幅达350%以上。

无怪乎紫金矿业也要分一杯羹。

锂产业链景气度高

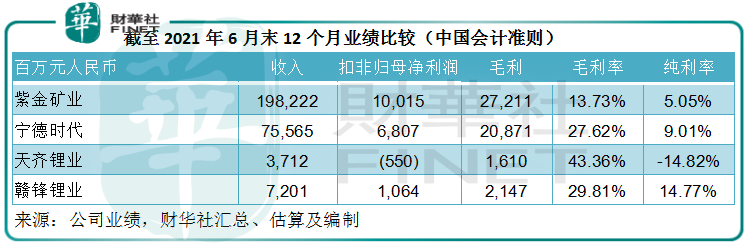

在铜价大幅上扬的推动下,紫金矿业的2021年上半年业绩优异,收入同比增长32.14%,扣非归母净利润则同比大增1.53倍。但与从事新能源材料及下游业务的公司一比,却逊色不少。

见下表,紫金矿业截至2021年6月止12个月毛利率为13.73%,远低于天齐锂业的43.36%和赣锋锂业的29.81%,甚至电池生产企业宁德时代的27.62%。这显示出当前整条锂产业链的增长空间可观,或从侧面反映其目前的景气度颇高。

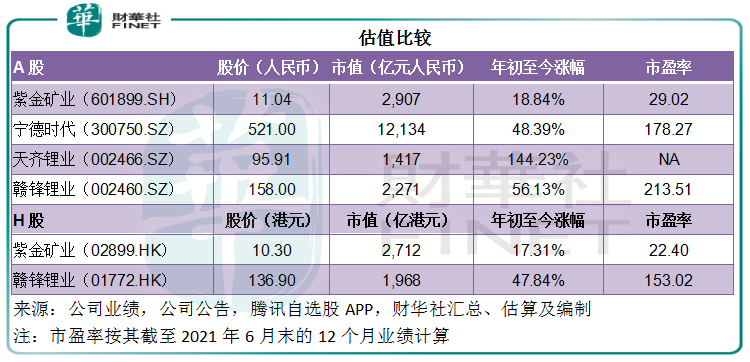

这也是市场给予相关股份高估值的原因,见下表。

从上表可见,紫金矿业的市盈率估值明显低于宁德时代、天齐锂业和赣锋锂业。股价表现方面,其年初至今涨幅也明显跑输新能源车产业链相关股份。

难怪在宣布高溢价进军锂业之后,紫金矿业的A、H股股价不跌反升,A股单日大涨7.60%,H股单日大涨6.96%。

这个新赋予的概念,能否为紫金矿业开辟估值的晋升之路?

需要注意的是,碳酸锂价涨势惊人,或驱使下游运营商寻找替代品,以缓和高昂成本对利润的蚕食。

试想,紫金矿业这样的上游大佬加入战团,在抢占资源方面或更为有利,因其有经验、有技术、有专业,有利于牵制担心成本高涨而拼命向上游的中下游运营商,促使这些运营商加快上游布局或开发更具成本效益的产品。

例如,有见于锂供应受限导致其价格随需求飙升,令中下游厂商备受成本压力,宁德时代最近发布纳离子电池,纳的储量巨大,生产成本较低,或有助于降低成本。虽然短期内难以替代锂,但却也是另一条可发展的道路。

所以,现在就评判紫金矿业这次交易的影响似乎尚早,新能源产业的发展演变迅猛,且看看紫金矿业这条过江之龙如何搅动风云。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享