乘著鋰電的東風,經過一係列的跑馬圈地、加碼佈局產業之後,上遊鋰礦巨頭天齊鋰業(002466.SZ)迎來了業績收獲期。

01鋰價瘋漲,2022年開年經營數據報喜

3月15日,天齊鋰業公告稱,2022 年1-2 月,公司鋰精礦產量同比增加約39%,銷量同比增加約56%,預計鋰精礦營業收入同比增加約366%。2022年1-2月,公司預計鋰化合物及其衍生品營業收入同比增加約492%。

眾所周知,天齊鋰業是一家集上遊鋰資源儲備、開發和中遊鋰化工產品加工為一體的鋰電新能源核心材料供應商,與另一鋰業巨頭贛鋒鋰業一起被稱作「鋰業雙雄」。該公司業務涵蓋硬岩型鋰礦資源開發、鋰精礦加工銷售以及鋰化工產品的生產銷售,經營範圍觸達電池級碳酸鋰、工業級碳酸鋰以及其鋰係列產品。

關於業績暴漲的原因,天齊鋰業稱,進入2022年,受下遊新能源汽車需求及銷量大幅增長影響,鋰產品供需不平衡的狀況愈發明顯,公司的主要鋰鹽產品銷售價格迅速增長,產品供不應求。

2022年以來,全球新能源汽車步入高速成長階段。據工信部數據顯示,今年1月至2月,新能源汽車產銷分别完成82萬輛和76.5萬輛,同比分别增長1.6倍和1.5倍,市場滲透率為17.9%。

隨著下遊需求持續火爆,2022年開年,碳酸鋰價格仍維持2021年的高位運行。據生意社數據監測顯示,2021年,碳酸鋰產品全年價格都處於上行區間。2021年12月31日,工業級碳酸鋰華東地區均價為26.6萬元/噸,與年初相比價格上漲了432%;電池級碳酸鋰華東地區均價為28.2萬元/噸,與年初相比價格上漲了416.48%;截至2022年3月15日國產電池級碳酸鋰價格達到51-52萬元/噸。

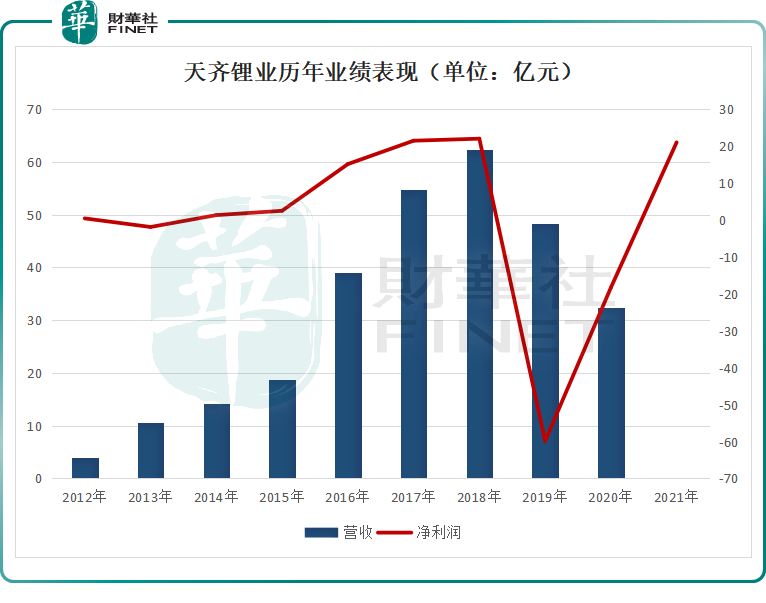

回顧2021年,天齊鋰業實現扭虧為盈。公司預計2021年淨利潤盈利18億元至24億元,同比增長198.16%-230.88%,上年同期虧損18.34億元;預計扣非後淨利潤為10.8億至16億元,上年同期虧損12.94億元;基本每股收益盈利1.22元-1.62元,上年同期基本每股收益虧損1.24元。

要知道,就此之前,天齊鋰業已連續兩年淨利潤虧損,2019年、2020年分别虧損59.83億元和18.34億元,合計虧損78.17億元。

天齊鋰業之所以能順利走出困境,正是得益於這兩年鋰價的大幅上漲,新能源汽車景氣度提升,正極材料訂單量回暖。

無獨有偶,基於高景氣行情,「鋰業雙雄」另一家上市公司贛鋒鋰業(002460.SZ)也迎來業績豐收。

2021年贛鋒鋰業實現營收111.62億元,同比增長102.07%;實現歸母淨利潤51.75億元,同比增長405.03%;基本每股收益3.66元。

經初步核算,2022年1至2月,贛鋒鋰業實現營業收入36億元左右,同比增長260%左右;實現淨利潤14億元左右,同比增長300%左右;實現扣非後淨利潤18億元左右,同比增長1000%左右。

那麽,天齊鋰業等上遊鋰資源公司的業績高增長能否持續?

碳酸鋰價格大幅上漲的關鍵因素在於供需失衡,即鋰原料產能不足以及下遊動力電池需求量的大幅增加。

2021年以來,由於暴增的訂單量,很多鋰電廠商一邊加足馬力生產,同時另一邊不斷加速擴張產能。據統計,2022年春節前後,全國涉及動力及儲能電池開工的項目達9個,總投資超798億元,產能規劃超176GWh;簽約投資動力電池項目6個,總投資超1080億元,產能規劃超215GWh。

而現階段鋰電原料的供給主要卡口在資源端。從供需關係來看,上遊資源開發週期較長,下遊需求增速較快,鋰資源供需明顯失衡。

此外,中國鋰礦資源對外依存較高,約80%的鋰都需要從澳大利亞、智利等國進口。隨著相關鋰原產國政策的收緊,中國企業進口鋰產品也將面臨諸多不確定風險。

因此,在不少業内人士看來,短期内國内碳酸鋰市場供需矛盾仍難以解決,碳酸鋰價格高位運行或仍是2022年的「主旋律」。

進入3月份後,鋰鹽廠商陸續結束檢修,基本恢復正常生產,市場供應量有所提高。據國泰君安預計,3月國内碳酸鋰預計產量為23581噸,環比增加27%。

近期,天齊鋰業也透露,目前公司各生產基地正常有序生產經營,生產處於飽和狀態,滿產滿銷。

生意社認為,目前碳酸鋰供應缺口仍存,下遊企業3月備貨基本完成,因此碳酸鋰需求有所調減,但現貨仍處在一個相對緊張的狀態。

02不斷鞏固鋰資源龍頭地位

在「資源為王」的時代,天齊鋰業通過「買買買」獲得了全球最優質之一的鋰礦和鹽湖資源。隨著旗下資源步入快速擴產,天齊鋰業也即將進入收獲期。

2013年,天齊鋰業用30.41億元收購泰林森51%股權,佈局全球最低成本之一的格林佈什礦(全球探明儲量最大、品位最高的鋰輝石礦山)。其儲量 17850 萬噸,鋰精礦產能134萬噸,2022年有望實現滿產,未來三期達產後產能將擴充至194萬噸。

2014年,天齊鋰業收購西藏日喀則紮佈耶20%股權,參股國内最優質的鹽湖之一紮佈耶鹽,資源量710萬噸。其二期1.2萬噸LCE擴產也已啓動,預計將於2023年達產。

2018年,天齊鋰業用280億元收購全球第二大鋰資源巨頭SQM 23.77%股權,佈局全球最優質之一的阿塔卡瑪鹽湖。而此時公司賬面貨幣資金僅55.24億元,正是這次「蛇吞象」收購,使得天齊鋰業長期以來資金鏈搖搖欲墜,也是2019-2020 年公司業績虧損的主要原因之一。

據了解,SQM 儲量4855萬噸,現擁有12萬噸碳酸鋰及2.15 萬噸氫氧化鋰產能,預計2022 年產能擴至18萬噸碳酸鋰及3萬噸氫氧化鋰。

此外,天齊鋰業還擁有擁有四川雅江縣措拉鋰輝石礦的採礦權,儲量達63萬噸 LC,作為儲備資源或在未來保障公司鋰資源供應。

目前,天齊鋰業擁有合計約4.48萬噸/年的鋰化工產品產能,其中包含3.45萬噸/年碳酸鋰產能、0.5萬噸/年氫氧化鋰產能及800噸金屬鋰產能;中期鋰化工產品規劃產能合計超過11萬噸/年。

在建產能,遂寧安居2萬噸碳酸鋰項目建設中;澳大利亞奎納納4.8萬噸氫氧化鋰項目一期2.4萬氫氧化鋰項目預計2022年第四季度達產,二期年產2.4萬噸氫氧化鋰項目主體工程已基本完成。預計2025年公司氫氧化鋰總產能將達到5.3萬噸/年。

再加上SQM 2022年的18萬噸碳酸鋰、3 萬噸氫氧化鋰產能規劃,預計公司未來鋰鹽產能將有14.35萬噸權益產能。

在二級市場,2021年業績實現扭虧為盈的天齊鋰業,股價提前實現上漲。該股自2020年4月30日盤中低點15.18元/股一路攀升,於2021年8月30日創下每股143.17元的歷史高價,期間累計漲幅超8倍。隨後股價震蕩走低,截至3月16日收盤,天齊鋰業漲幅4.78%,股價報87.48元,相較於此前股價高點,累跌38%。

在鋰電高景氣度下,天齊鋰業通過不斷收購鋰礦資源,高築競爭壁壘。隨著公司鋰精礦與鋰化合物產品產能逐步釋放,這家鋰礦巨頭的業績「起飛在即」?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享