業績預增釋放的信號刺激股價大漲,這一條幾乎成為大部分投資者心照不宣的「潛規律」。

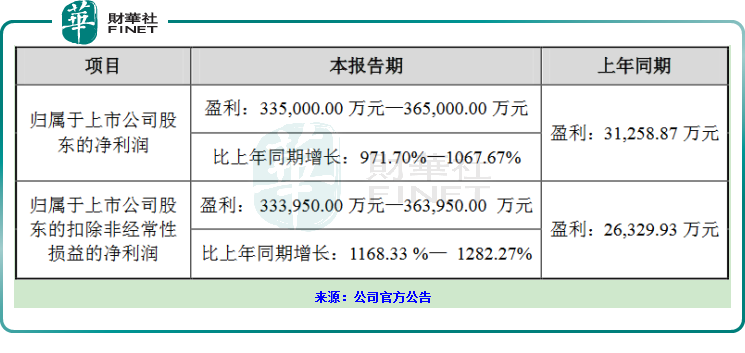

天華超淨(300390.SZ)近日妥妥的把這條規律演繹了一番,6月29日晚公告出2022年的中報業績預計報告,預計上半年實現歸母淨利潤為33.5億元-36.5億元,同比增長971.7%-1067.67%;扣非歸母淨利潤為33.4億元至36.4億元,同比增長1168.33%至1282.27%。

值得注意的是,這33.5億元以上的淨利潤,遠超該公司上市8年來的淨利潤總和。Wind數據顯示,2014年-2021年天華超淨淨利潤總和不到15億元。

因此,儘管這業績只是預計,但經過一夜的發酵,第二天果斷在二級市場形成強勁的驅動力,6月30日一開盤就迅猛上漲,全天收漲10.20%;第二日(7月1日),天華超淨股價依舊保持上一日強勢,截至7月1日午後收盤,天華超淨股價大漲9.84%至96元/股,股價創出年内新高。

01 基本面&業績預增情況

2018年,天華超淨與長江晨道、寧德時代等合資成立天宜鋰業,2020年天華超淨購入合資公司天宜鋰業股權,成為其控股東,目前業務板塊主要包括防靜電產品、醫療器械產品和鋰電材料。

通過收購切入到鋰電賽道,順便抱上寧王的大腿,可謂是——「快、準、狠」。後期的業績增長也印證了這一招的成功。

天華超淨的鋰電材料業務在2021年度營收達到23.26億元,佔總營收的比重為68.17%,遠高於超淨技術和醫療器械的18.36%和13.47%;從利潤方面來看,2021年天華超淨鋰電材料業務貢獻了10.8億元的淨利潤,遠高於超淨技術產品的4437.68萬元和醫療器械產品的1.65億元。

目前天華超淨共持有天宜鋰業75%的股權,寧德時代則持有天宜鋰業剩餘的25%的股權。

而天宜鋰業主要致力於研發、生產、銷售電池級氫氧化鋰等鋰電材料系列產品,公司不生產磷酸鐵鋰。天華超淨開始想辦法借助寧德時代的力量去佈局碳酸鋰產能。

2022年1月,天華超淨宣佈擬與寧德時代合資共建10萬噸碳酸鋰冶煉產能項目,持股10%;預計該項目將在合資公司設立一年内完成5萬噸碳酸鋰冶煉項目,2023年底前完成剩餘5萬噸碳酸鋰冶煉項目。

關於此次2022上半年業績增長原因,公司在公告中如是說:由於鋰行業景氣度持續回升,鋰鹽產品的需求持續增長,鋰鹽產品價格繼續維持在較高水平,公司抓住市場機遇,加大鋰鹽產品的生產與銷售,使經營利潤得到大幅度增長。

簡單來說就是,「量價齊升」促使業績增長。

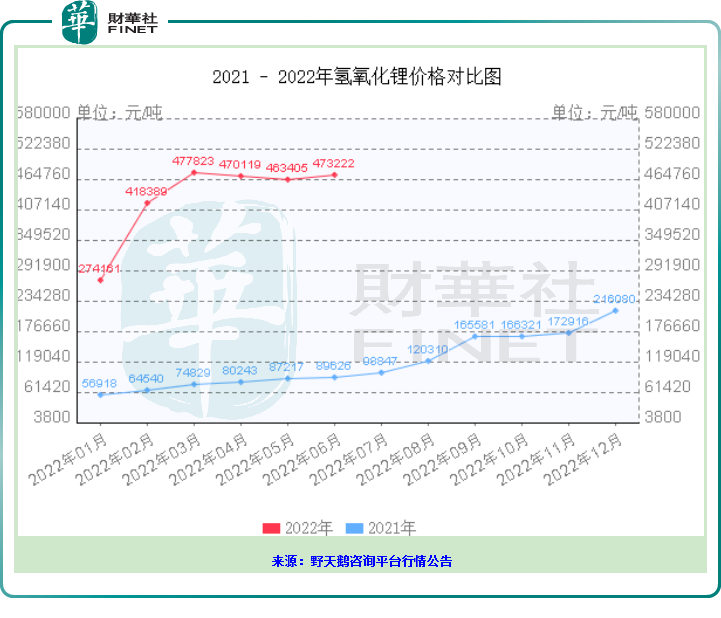

價格方面,公司的鋰鹽產品主要是電池級氫氧化鋰,根據第三方數據統計,2022年以來,氫氧化鋰價格由1月份的27.42萬元/噸,飙升至6月份的47.32萬元/噸,要知道,去年6月份的價格也不過8.9萬元/噸,如今已經增長了4倍多。

02 氫氧化鋰的前景度

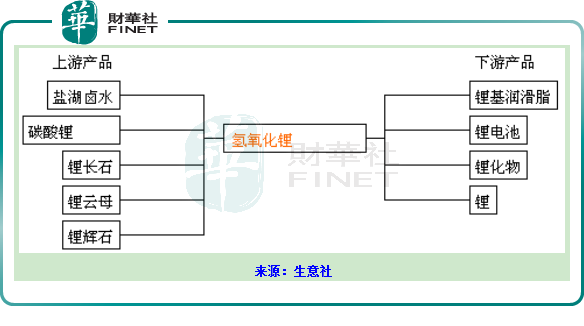

氫氧化鋰的上下遊產業鏈如下所示:

氫氧化鋰是高鎳三元電池的必然選擇。

高鎳三元材料要求燒結溫度不能高於800℃,而碳酸鋰的熔點在720℃左右,單水氫氧化鋰的熔點在471℃左右。使用碳酸鋰做原料的弊端在於,使其在800℃以下反應,則過低的燒結溫度會造成碳酸鋰分解不完全,導致堿性過強,對濕度的敏感性增強,影響電池性能。

使用氫氧化鋰做原料可以使其在燒熔過程中與三元前驅體均勻充分的混合,從而減少表面鋰殘留、提升材料的放電比容量,另外氫氧化鋰和較低的燒結溫度還可減少陽離子混排,提升循環穩定性,所以氫氧化鋰為高鎳三元鋰離子電池的必然選擇。

另外,水熱法制備磷酸鐵鋰(LFP)產品,也需要使用氫氧化鋰。

綜上可以看出,氫氧化鋰是生產高鎳三元電池不可替代的原材料。高鎳三元電池的產銷量直接決定了氧化鋰的出貨量。

工信部原材料工業司日前援引安泰科數據顯示,2021年我國氫氧化鋰產量17.5萬噸,同比增長88.6%;國内三元電池在2022年5月的產量為16.3GWh,環比增長58.2%。

另外,高鎳三元電池產量的一大制約因素是鎳金屬的成本較高,如今這一現象有緩解的趨勢,

容百科技董事長白厚善在2022世界動力電池大會表示,鎳價未來將迅速下降,預計2023年金屬鎳市場供求的供應富餘量將超過40萬噸,鎳價從2萬美元/噸降至明年的1.5萬美元/噸以下,三元高鎳電池因此將在綜合成本效益方面重新取得優勢,成為車用電池的主導方向。

但是,在儲能領域,碳酸鋰比氫氧化鋰更受歡迎。基於安全性的考慮,現在全球的儲能電站更傾向於磷酸鐵鋰。對於主要生產氫氧化鋰的企業,要麽下遊電動車客戶能消化其產能,要麽氫氧化鋰線能「無縫」切換碳酸鋰。相比碳酸鋰在電動車和儲能電站的「兩條腿」走路,氫氧化鋰還是少了「一條腿」。

關於天華超淨在氫氧化鋰方面的產能儲備又是怎樣的?

公司早在2020年12月就啓動了二期2.5萬噸電池級氫氧化鋰項目的開工建設,截至目前,二期項目已進入投料試生產階段並產出合格產品。

在此基礎上,公司同時與江安縣人民政府及甘眉工業園區管理委員會簽訂項目投資合同,共同投資建設新增11萬噸/年的電池級氫氧化鋰產能,全部建設項目及一期技改全部達產後,公司將具備電池級氫氧化鋰產品總產能16萬噸/年。

03 與同業競爭對手的對比

贛鋒鋰業(002460.SZ)(鋰業龍頭,氫氧化鋰產能全球第一)是國内鋰系列產品品種最齊全、產品加工鏈最長、工藝技術最全面的專業生產商之一,也是國内規模化利用含鋰回收料生產鋰產品的企業之一。

2022年6月29日,公司發佈公告,與蜂巢能源簽署《戰略合作框架協議書》,雙方在鋰資源、鋰鹽供銷、電池回收以及產業園建設等多方面開展深入合作。

公司6月8日在投資者關系平台上透露,目前氫氧化鋰81000 噸/年,碳酸鋰設計產能43000 噸/年,金屬鋰2150 噸/年。

公司2022年第一季度業績,營收53.65億元,同比增長233.91%;淨利潤35.25億元,同比增長640.41%。

雅化集團(002497.SZ)公司從事深加工鋰產品的研發,產品包括氫氧化鋰、碳酸鋰、磷酸二氫鋰、錳酸鋰等;公司擁有亞洲最大鋰輝石礦一一李家溝鋰輝石礦的部分權益。

目前雅化集團擁有鋰鹽產能4.3萬噸,其中3.3萬噸為氫氧化鋰產能,1萬噸為碳酸鋰及其他鋰鹽產品,另外,雅安鋰業二期的3萬噸電池級氫氧化鋰預計年底完工,屆時產能將提升至7.3萬噸。

公司預計2022上半年實現淨利潤21.22億元-23.72億元,同比增長542.79%-618.52%。

盛新鋰能(002240.SZ)在全球佈局四大鋰產品生產基地,目前擁有碳酸鋰產能2.5萬噸/年、氫氧化鋰產能1.5萬噸/年,而新增的遂寧氫氧化鋰產能3萬噸/年項目,已於2022年1月建成,目前正在爬坡中,正常情況下達產需3-4月。

公司預計2022上半年實現淨利潤26億元-29億元,同比增長793.90%-897.04%,扣除非經常性損益後的淨利潤預計為25.97億元至28.97億元,比上年同期增長880.32%至993.56%;基本每股收益為3.01~3.36元/股。

眼下鋰礦半年報業績預告真是一山比一山高,雖然淨利同比都是大增,但雅化集團的5倍、盛新鋰能的7倍,相對於天華超淨的10倍,依然是「小巫見大巫」了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享