去年,国内锂电池需求量井喷式上升,同时锂盐价格节节攀升,各大锂盐厂商因此赚得盆满钵满。

可好景不长,今年锂盐行业进入了“本命年”,下游需求偏弱、锂价断崖式下跌,令各大锂盐厂商的成绩单黯然失色。锂价再度下跌不仅大幅削弱了上游矿企的赚钱能力,更有一些企业因价格接连下挫出现亏损。

锂矿龙头前三季度有些虚

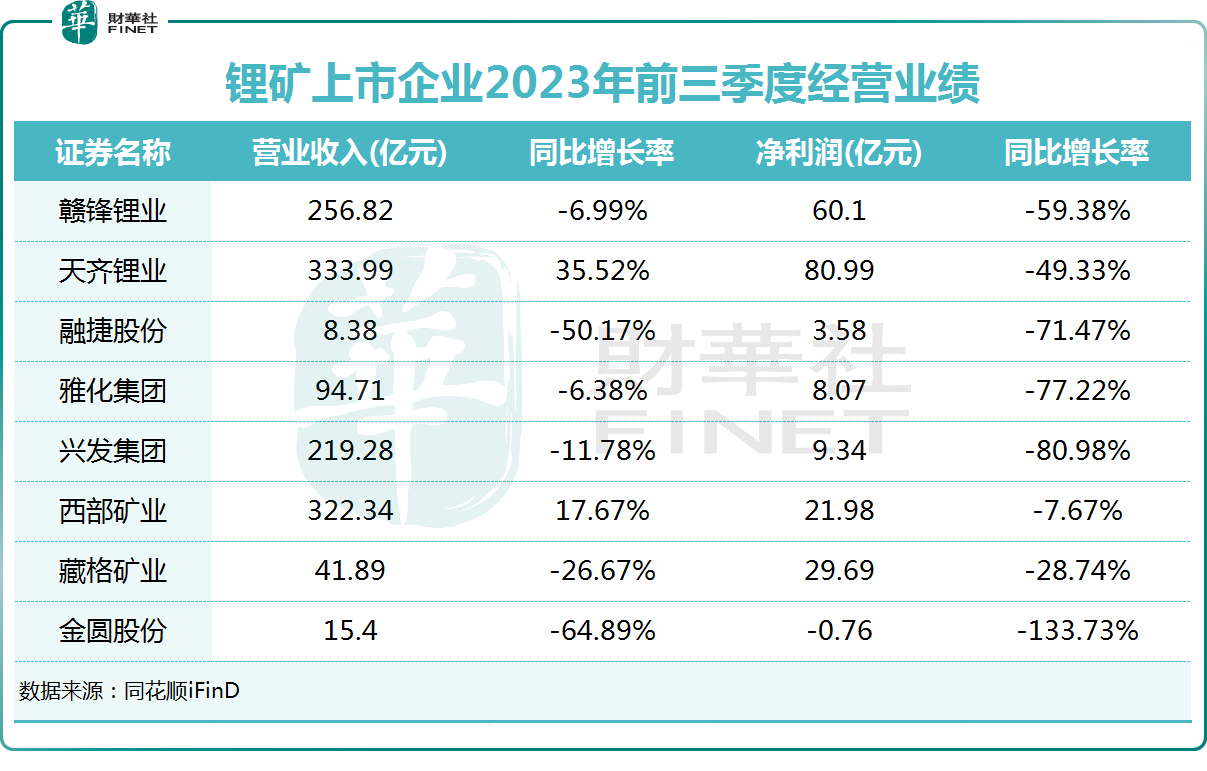

目前,已有多家锂矿上市公司披露了2023年前三季度业绩报。与去年同期纷纷向市场“秀肌肉”相比,今年前三季锂矿上市公司的业绩报可谓是不忍直视。

锂矿双巨头赣锋锂业(01772.HK)(002460.SZ)和天齐锂业(09696.HK)(002466.SZ)的前三季业绩均遭遇滑铁卢。在今年前三季度,赣锋锂业和天齐锂业的净利润均遭腰斩,降幅分别为59.38%及49.33%。按单季度看,这两家企业第三季度的业绩更是直线坠落,在营收双双下降的同时,净利润分别同比骤降97.88%及70.89%。

资本市场也对这两家企业的经营业绩作出提前了反应,进入三季度以来,赣锋锂业H股股价一路向南;天齐锂业H股股价亦延续下跌趋势,并不断刷新历史新低。

实际上,不只是锂矿两巨头,受锂价下降和去年利润基数高的影响,A股的锂矿概念股前三季度净利润同比集体下跌,收入则出现分化。

其中,融捷股份(002192.SZ)前三季度收入和净利润同比分别下降50.17%及71.47%;雅化集团(002497.SZ)营收和净利润同比双降,净利润下滑近80%;藏格矿业(000408.SZ)收入和净利润同比均下降超20%。

对于业绩下滑的原因,多数锂矿公司都在三季报中提到“销量和售价下跌”。对于天齐锂业和藏格矿业等锂矿资源丰富的企业,也难逃行业周期的变化。天齐锂业表示,公司净利润下滑原因之一是锂化工产品销售均价下降,导致锂化工产品毛利下降;藏格矿业则表示,公司碳酸锂销量7760.5吨,同比下降10.81%,销量下降的主要原因为今年市场需求较弱,下游采购较为保守谨慎,仍以按需采购为主。

锂价持续下行,行业供过于求现象显现

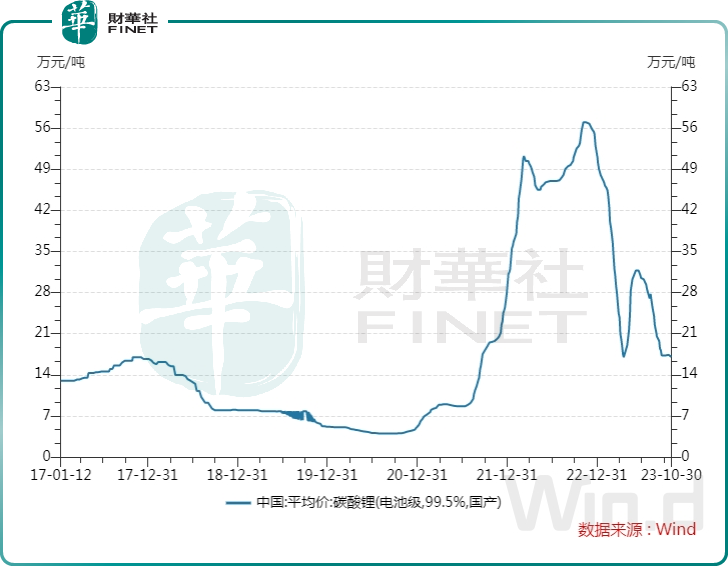

在需求不及预期、库存不断积压的背景下,备受关注的“白色石油”碳酸锂价格自去年12月以来持续下跌。

根据Wind数据,在去年11月,国内电池级碳酸锂平均价达到了57万元/吨的历史顶峰,随后开启了断崖式下跌模式。于10月30日,电池级碳酸锂平均价已跌至16.75万元/吨,较巅峰时期的价格跌幅超过70%,回到了2021年年末的价格水平。

下游新能源汽车行业需求端没有达到预期,是碳酸锂价格不断下行的重要原因。乘联会数据显示,9月,中国新能源乘用车市场零售74.6万辆,同比上涨22.1%,环比仅上涨4.2%,环比增速放缓明显。

此外,中国汽车经销商库存预警指数更是持续位于荣枯线之上,整体库存压力不小。

在此背景下,销售端不如预期造成锂矿厂商库存堆积,高库存成为企业经营负担。天齐锂业受到高库存的影响,今年9月底,公司存货金额为33.76亿元,达历史最高位。公司在投资者关系活动中表示,“目前,公司锂化工产品的库存处于合理的水平;公司锂精矿库存处于合理和安全的水平,足以满足公司自有锂盐加工厂日常生产所需。”

赣锋锂业今年前三季的资产减值损失高达9.52亿元,上年同期仅为0.23亿元。其表示,主要是受锂行业周期性影响,对存货进行减值测试计提存货跌价准备所致。今年9月底,赣锋锂业存货金额同比增长超8亿元,达109.24亿元。

对于锂价的走势,中国有色金属工业协会10月30日表示,今年前三季度,我国锂盐产量约56万吨碳酸锂当量,净进口碳酸锂10.2万吨,净出口氢氧化锂9万吨,国内表观需求为58.2万吨碳酸锂当量。随着国内外上游原料新产能的释放及下游需求增速放缓,碳酸锂价格下降是大势所趋。

根据富宝新能源周报,下游需求方面来看,“金九银十”旺季不旺已成事实,材料厂对原料采购刚需为主,开工率有小幅下降,11月材料排产或有小幅下调,整体观望情绪较重,暂无明显补库需求,锂价能否企稳关键还在下游需求。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享