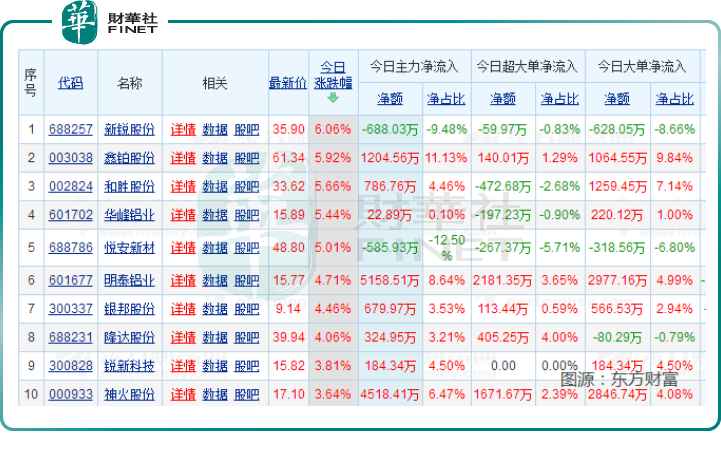

11月5日,有色金屬板塊迎來普漲。

新銳股份(688257.SH)、鑫鉑股份(003038.SZ)、和勝股份(002824.SZ)、華峰鋁業(601702.SH)、悅安新材(688786.SH)、明泰鋁業(601677.SH)等領漲。

消息面上,工業和信息化部、國家發展和改革委員會、生態環境部近日聯合印發《有色金屬行業碳達峰實施方案》(以下簡稱《方案》),其中明確提出,「十四五」期間,有色金屬產業結構、用能結構明顯優化,低碳工藝研發應用取得重要進展,重點品種單位產品能耗、碳排放強度進一步降低,再生金屬供應佔比達到24%以上。「十五五」期間,有色金屬行業用能結構大幅改善,電解鋁使用可再生能源比例達到30%以上,綠色低碳、循環發展的產業體系基本建立。確保2030年前有色金屬行業實現碳達峰。

對行業有何影響?

有色金屬行業是上遊大宗原材料的行業,包括貴金屬、基本金屬、小金屬等,除了鐵、錳、鉻以外,其他金屬大部分都是有色金屬。

行業應用領域比較廣,覆蓋航空航天、汽車、機械制造、電力、通訊、建築、家電等產業。

有色產業鏈涉及礦山的勘探、開採、冶煉加工,可以將有色金屬企業分為上遊礦山企業和下遊冶煉加工企業,是我國工業領域碳排放的重點行業。

此前中國銀河證券曾發研報認為,「碳達峰、碳中和」雙碳周期下,有色金屬行業顯現成長新機。

一方面,傳統行業碳排放總量將被嚴格控制,高耗能金屬新增產能受限,電解鋁供給側改革產能天花板被禁锢,現有產能受抑,行業進入長期穩定高盈利新階段。

具體到鋁產業鏈,中國銀河證券認為,利潤將向電解鋁環節傾斜,電解鋁企業獲取利潤的高度與彈性提升,維持高利潤周期的時間延長,保持利潤的穩定性增強,電解鉛企業的估值將獲得提升。

中國銀河證券研報建議關注南山鋁業(600219.SH)、雲鋁股份(000807.SZ)、天山鋁業(002532.SZ)、神火股份(000933.SZ)。

除以鋁為代表的傳統有色金屬行業受益外,在高端制造產業結構與能源結構轉型升級下,新能源、新材料的發展將拉動產業鏈上遊資源端鋰、钴、鎳、稀土等新興金屬的需求增量,打開成長空間。

新興金屬上漲動力強

能源金屬、稀土金屬在有色金屬領域強勢崛起。

受全球新能源汽車、儲能等領域發展,鋰資源缺口顯著擴大,產業鏈供需錯配下能源金屬價格強勢走高。

2022年至今,電池級碳酸鋰和工業級碳酸鋰價格持續大幅上漲並創下歷史新高,钴價受到原料進口受限及海外合金需求復蘇影響價格持續高位。

中國銀河證券研報認為,在經歷鋰價一年四倍的上漲後,價格彈性邏輯向行業五年三倍的成長邏輯轉移,在鋰價仍居高位、產業鏈利潤向上遊礦端轉移下,產能產量有顯著增量,以及鋰資源自給率高的企業最為受益。

該機構建議關注贛鋒鋰業(002460.SZ)、天齊鋰業(002466.SZ)、盛新鋰能(002240.SZ)、永興材料(002756.SZ)、中礦資源(002738.SZ)、科達制造(600499.SH)、川能動力(000155.SZ)。

此外,能源金屬代表企業還有華友钴業(603799.SH),其是我國最大的钴化學品生產企業之一,公司還是國内鋰電三元前驅體產品主要供應商,生產規模和技術水平都處在行業領先地位;

洛陽鉬業(03993.HK)是全球排名前列的鉬生產企業,全球最大的白鎢生產企業之一,國際領先的銅生產企業;

雲海金屬(002182.SZ)是國内最具規模專業化鎂合金提供商,主打產品包含鎂合金、鋁合金與金屬锶等,產品重點運用在汽車領域與消費電子產品領域等。

稀土金屬也受益於新能源車、工業電機、工業機器人等領域發展,下遊需求旺盛需求,價格持續向好。

中國銀河證券研報認為,碳中和戰略時代新能源為稀土打開廣闊成長空間與國内政策將稀土產業打造為我國資源王牌有利於稀土股估值的提升。稀土行業有望迎來業績+估值雙增長的戴維斯雙擊,建議關注北方稀土(600111.SH)、包鋼股份(600010.SH)、五礦稀土(000831.SZ)、金力永磁(300748.SZ)。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享